前向き社畜が21歳~22歳の間に両親が離婚してこじれた住宅ローン問題解決のために、両親を頼らずに事例の少ない親子間売買をして父名義の住宅ローンの名義変更に成功した経験について紹介。

地元の銀行の融資が困難だった経緯についてや住宅関連の取引中に起こったトラブルについても合わせて紹介していきます。

これから家を購入する人や子供の為にと思ってよく考えずに購入しようとしている人に向けて、前向き社畜が購入するときに考えていた戦略やデメリットについても参考に、家の購入が子供の未来の足枷にならないかよく考えて理想の暮らしを見つけられたら幸いです。

22歳で親子間売買に至った経緯

ことの発端は元々夫婦喧嘩がたえない家庭で、特に父親が酒乱気味で酔っているときは人や物に八つ当たりをしていて家族や周囲に迷惑をかけていた。

酔いが醒めると暴れたり暴言を吐いた記憶が残っておらず度々繰り返していました。

一向に改善しないため母親の20年に渡る限界を迎え離婚。

自分はちょうど転勤の辞令が出たため、離婚をしそうな雰囲気を察して即アパートを借りて避難。

母親にはリスクを減らすために公正証書を作成して離婚するように念を押して自分は一人暮らしをスタート。

少し経って離婚したと連絡があり、離婚の流れは、両家の祖父母が集まり今後について話し合い離婚届を記入。公正証書を作成せずに離婚の話し合いを録音しただけらしい💦

最初は母親と未成年のきょうだいの計3人が家を出る予定でしたが話し合いの結果、住宅ローンについては両親の折半で約5万円を支払い母親と下の子2人が住むことで合意し養育費は無しとなった。

なんで大人がそんなに集まって書面を作成しないんですかね?

離婚届に記入したが別居期間中は届出は様子見することになり、父親が反省しないと判断し、別居し始めた時に母親がすぐに離婚届を提出して家の鍵も連絡せずに交換したことで父親からしたら気に食わない。

その結果、住宅ローンの折半と固定資産税を父親が支払い拒否。

性格的にいろいろな理由を付けて支払わないだろうと思うけどひと声かけようよ💦

お互いが感情で動いているので悪い方向に進みました😩

家を飛び出す際に不動産の査定を念のためしていました。

住宅を任意売却しても残債が残る為、粘着質な父親との繋がりを完全に切るために身を切って自己資金+父親より低い金利で住宅ローンを借り入れ、親子間売買に強い不動産仲介業者や登記の為に司法書士を自分で手配。

父親が離婚後は住宅ローンについて困って最初は自分を頼ってきていたが、取引中は父親が隣で自分のことを頭がおかしい奴と周囲に聞こえるように印象を下げてきて借金が無くなる人の態度ではなかったのはよく覚えている。

契約が完了するまでの期間は電話越しに、お前は息子じゃない、ぼっち、異常者呼ばわりされました😅

仲介手数料も払わない&借金が無くなる人が言ってもいい言葉じゃないよなぁ。

親子間売買とは? 名前にある通り、親子間で不動産・住宅を売買する方法。

自分で契約の手続きができれば仲介業者や税金を抑えることもできる。

デメリットは親子間売買の事例が少なく銀行の融資がほぼ通らないです。

条件の良い手数料・融資は親子間売買専門業者で解決した話

最初は金利の低い住宅ローンを借り入れる為に銀行に相談したけど銀行も親子間売買の経験がなく断られ、ネット銀行にも問い合わせましたが対象外でした。

両親が家を購入するときに母親の友達の知り合いの不動産屋で家を建てて融資の口利きもしてもらった経緯があり、親子間売買の相談をしたが親子間売買の経験がなく離婚したことで契約中に揉め事が起こる事を恐れ断られました。

今度は父親の融資先の信用金庫に相談して名義変更の返事を頂き、親子間売買を取り扱っているコーラルさんに相談の連絡をしようとした同時期に断られた不動産屋がやってもいいと連絡してきました。

後から母親の友達から融資先の話が伝わって揉め事なく進むと判断したのか話を持ち掛けてきましたが丁重にお断りしました。

そのときに若いから失敗しても何とかなると圧をかけられ、その後不動産屋と付き合いがある信用金庫から融資の手を引くと訪問した際に言われました。

信用金庫の店舗を出た瞬間にコーラルさんに電話で融資の件がダメになりましたと連絡したら、任せてくださいと自信のある返事が返ってきました。

信用金庫の金利や不動産の仲介手数料が高く、両親が家を建てたときは金利2.6%の住宅ローンの支払いで生活が圧迫していた為、内心は住宅ローンを乗り換える前提でいましたが、徹夜で仲介手数料と信用金庫より低い融資が受けられる可能性がある親子間売買専門仲介業者のコーラルに行き着きついたおかげで手間が省けました。

最終的に相場より低い仲介手数料と住宅ローンの金利を1.2%で借入れに成功。

上手く事が収まり自分で考え行動して良かったと思います。

お世話になった親子間売買仲介業者について紹介

不動産業者や融資の為に4箇所の銀行に行き特殊な事例で断られ、当時1ヶ月ほど寝不足になりながら独学で自分の事例に合う条件で調べて見つけ出した親子間売買に強い仲介業者で、手数料の設定や住宅ローンの融資までスムーズに進むことができて凄く助かりました。

写真をクリックするとコーラル株式会社のホームページに移動できます。親子間売買の説明や手数料について分かりやすく説明されているので参考にしてみてください。

コーラル株式会社 親族間売買について詳しく解説♪

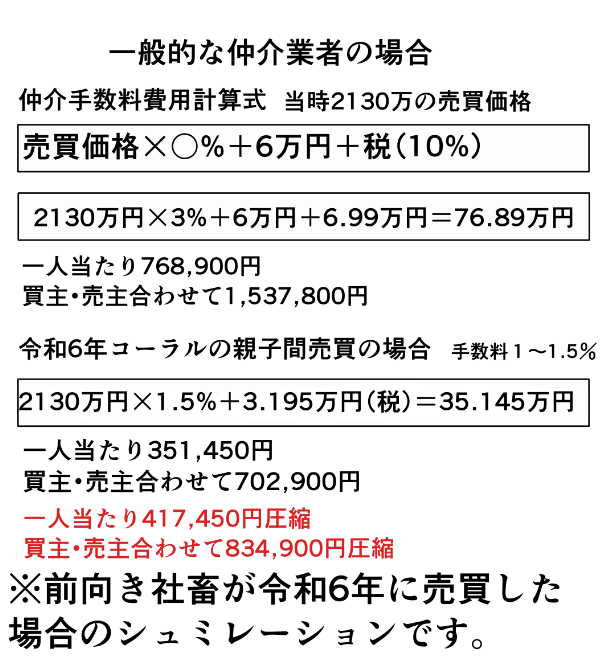

令和3年の当時はシュミレーションより仲介手数料が低く、一人当たり22万円の仲介手数料で契約出来ました。

参考の手数料の計算は令和6年に前向き社畜が物件を売買をした場合のシュミレーションです。

物価上昇をしている令和6年の場合でもシュミレーション結果が一般の仲介業者より安く、浮いた分を諸費用に充てる余裕ができると思います。

圧をかけてきた不動産屋もコーラルの仲介手数料より安くできないと言っていました。

※コーラルの親子間売買のケースでは手数料が1.5%の計算になります。

妹がシュミレーションや仲介手数料の相場や計算が難しくてよくわからないとブログを読んで言っていました。

確かに自分も最初はそういったことに直面する前は、親子間売買という特殊事例の対処の仕方がわからなくて知識をとにかく詰め込みました。

基本的にわからないことを学んでから専門家の人と会うようにしています。

自分の問題を相手に任せすぎると危険です。

鴨られたり、相手のペースに飲まれると厄介な条件を飲んでしまうなどないように注意しましょう。

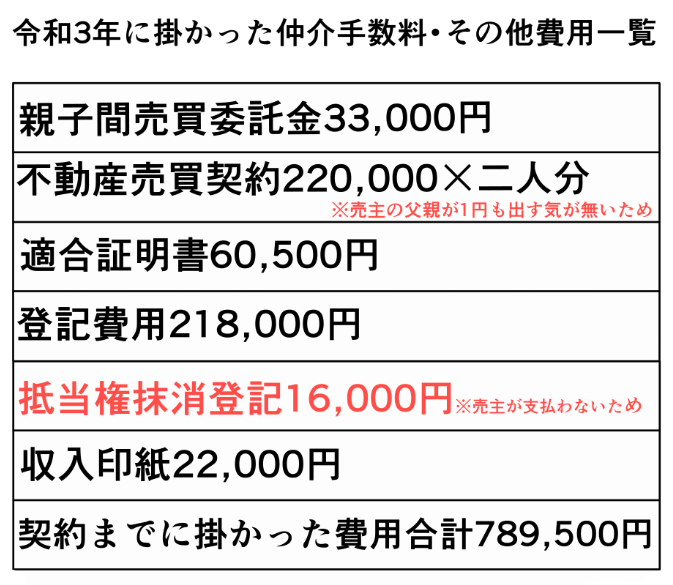

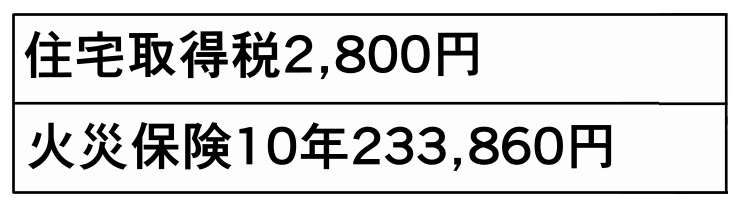

令和3年に契約完了までに掛かった費用

先ほども話に出てきましたが、不動産売買契約のときに父親が売主の支払い代金をごねました。

こちらも早く終わらせたくて売主の分も代わりに支払ったので、親子間売買で揉め事が無ければ費用を抑えることができたと思います。

下の一覧は実際に掛かった費用で、当時の家計簿から金額と項目を探してまとめました。

契約後に掛かった費用

過去の家計簿を漁ってまとめてみました。固定資産税など記載されていましたが今回は省略しています。

この年以降は減税措置が変わったり、火災保険の10年契約が終了するなどやアメリカなどの世界的なインフレによる金利上昇を危惧して契約を急いだことで長期的は良い結果になったと思います。

親子間売買を経験して感じたこと

実際に親子間で住宅の売買をして体験した親の残債が残っている住宅や買う側が個人で住宅ローンの借入れを行ったり、契約書を作成することは困難でした。

素直に専門家に依頼した方がトラブルも少なくスムーズに進みやすいので、取引方法に合った業者選びの重要性を感じました。

おかげで住宅ローンの減税を受けることができました。

不動産売買契約書を作成前に追加した方が良いこと

親子間売買で円満に取引できれば問題ないですが、家族関係が破綻していたり、相手の性格に問題がある場合はトラブルに発展する場合があります。

契約書の文面に家財の権利や火災保険の名義変更や契約中のトラブルについて追加できるようであれば依頼した方が良いです。

そういった相手はまず契約書の中身を確認せずに印鑑を押しますし、契約書にないことや口頭契約なんて守りません。

前向き社畜の父親がそうで、仲介手数料を払ってこなかった代わりに火災保険の名義変更について口頭では同意しましたが、一向に変更しなかったので契約書に明文化しておくべきだったと反省しています。

火災保険は父親名義でしたが、10年契約のお金を支払ったのは母親だったので名義変更に失敗したのは悔しかったですね。

親子間売買は揉めやすい

親族間の売買は揉めることが多く、一般的な不動産仲介業者は親子間売買の知識がなかったり、面倒ごとを恐れ断られました。

現に親子間売買中も父親に嫌がらせや、離婚したストレスで八つ当たりされたりなど契約中の妨害があり、売主が支払う費用に関しても口先だけで結局売主の書類返送用のレターパック代だけ用意させました。

レターパックだけでも電話で文句を言ってきたときは疲れを通り越して呆れました。現在は縁を切っていますが、裁判所に父親の相続廃除を申立していないので、時間があるときに手続きしたいと思います。

生きているうちに申請が通らなかったら遺言書に遺言廃除を追加しようと思います。現在は法務局で遺言書の保管ができるので気になる方は活用してみてください。

ローン=身の丈に合っていない?利息で銀行員を養う視点

22歳の独身の自分が不動産を購入するとは思っていなかった。

元々親の住宅ローンの月の返済が、約半分が利息として払う返済計画書で年齢的にも年収的にも金利が高い信用金庫しか組めなかった。

父親が支払いのときは2.6%の金利で、月の返済が9.6万円の内、利息が5.2万円で、高校生のときは信用金庫の職員を養ってる感覚が凄く。自分は借金はしないようにしようとそのときに思った。

減らない返済計画表の元本…

ホントに35年間、預貯金も無いままローンを返せるのかと思いました。

生活を圧迫していると精神的に不安定になると父親を見て思った。

家が建ってから酒たばこ以外に競馬も始めて、普段からお金が無くイライラしていたので、無理な借金は破滅の元だと思います。

個人的に借金で購入するものは身の丈に合わない、高い金利ほど銀行の職員を養い、支払う利息が多いほどその分を働いて稼ぎ・子供や将来の投資に充てることが出来ないと思っています。

家は消耗品、負動産と思って買うべし

よく不動産は資産だからと住んでいる住宅も含めて言う人がいますが、忘れてはいけないのが上物は将来的に資産価値がゼロになります。

主に土地が資産であると個人的には思っています。または出口戦略を考えられれば家賃収入を得られる物件は資産になり得ると思います。

住んでいる場所は地方なので土地の上昇も見込めないなど土地であってもあまり資産性があるかといえば正直微妙なところです。

個人的には劣化して価値が落ち、そして自分で住む住宅は手のかかる消耗品の感覚で住んでいます。

住んでいると壁やトイレの修繕・手入れなどの作業や支出が発生したり、火災保険や固定資産税など大きい出費などライフプランに影響しないようにコントロールするのがメンドクサイと感じます。

家を購入して直ぐに隣の空き地が火事になったり、妹が東京に上京して空き部屋が出来たり、通勤が遠くなってストレスを感じたので、ローンを組んで住む場所を固定するデメリットに注意しましょう。

それと10年目でエコキュートなどの住宅設備の故障が起こり始めたので保証が切れた段階で修繕できるように生活防衛資金の確保はした方が良いです。

住宅ローンの借入額・金利・債務が将来の命運を分ける

両親の離婚で住宅ローンの厄介さを学びました。

借金で迷惑を掛けないように住宅ローンを組むときに注意したことは団信の加入、借入額や金利の設定や単独債務にしたこと。

収支や貯蓄に細心の注意を払いました。

前向き社畜が借入れるときに注意したことは、なるべく借入額が大きくり過ぎないように注意しました。

ボーナスが支給されなくなった場合や残業が少ない場合の返済や毎年の固定資産税を問題なく払えるのかに注意していました。

理由は借入額が大きいと利息の負担が増えるリスク。

借入額が大きいと連帯債務が必要になるなどを避けたかったためです。

近年はペアローンなどがありますが片方に何かあった場合、返済額は変わらないのでペアローンのメリットよりデメリットが大きいと個人的には思います。

相方が借入れの審査に通らない時点で頭金や生活防衛資金の確保、借入額の見直しが必要です。

安易にペアローン・親子リレーローン、連帯債務・保証人にならない方がいいです。

※前向き社畜は頭金・貯蓄を備え、単独債務で借入れすることで将来の相方と共倒れになる最悪のリスクを想定し回避しました。

後に読んだ、ハーバード式不動産投資術の著者:上田真路氏の奥様の一言が自分の考えと似ていて共感できたので一部引用します。

不動産投資をしない人でも家を購入する前に読むと不動産の価値とは何なのか、新しい視点が発見できると思います。

個人的に不動産投資の計算や物件の考え方が株式の銘柄選定や新しい視点や考え方を学ぶきっかけにもなりました。

もしも、あなたが不動産投資で破産するようなことがあっても、連帯保証人に私が入ってなければ、離婚でもなんでもして助けてあげられる。でも、連帯保証人になってしまったら共倒れになるから。それに、あなたならきっと連帯保証人なしでも成功できるはず。

引用:ハーバード式不動産投資術 p294パートナーが連帯保証人になってくれないので投資が始められない‥‥

最後に

両親の離婚後に自分が経験したことで、結局家を購入するのであれば金利に対して投入する頭金の割合や生活防衛資金をしっかり貯めて、借入れできる年収・年齢に対して借入れ過ぎないこと、連帯債務・連帯保証人を設定する必要があるなどの要素があればリスクを取り過ぎていると思います。

少しでも生活で無理が起こるようであれば日々の生活がストレスに感じます。

このブログを読んでいる人には離婚した両親の尻拭いをしたブログ主の失敗談などを参考にして、最悪な事態に陥らないで欲しいです。

この後両親の離婚裁判編も開幕し、そこでも一人奮闘した話しは余裕ができたときに投稿します。