資産ゼロから1,000万円達成した方法

前半は達成した行動手順でした。

今回はそれに当てはめた方法を紹介します。

取り組んだ全体の流れ

順番に紹介していきますね。

資産形成の基礎作り

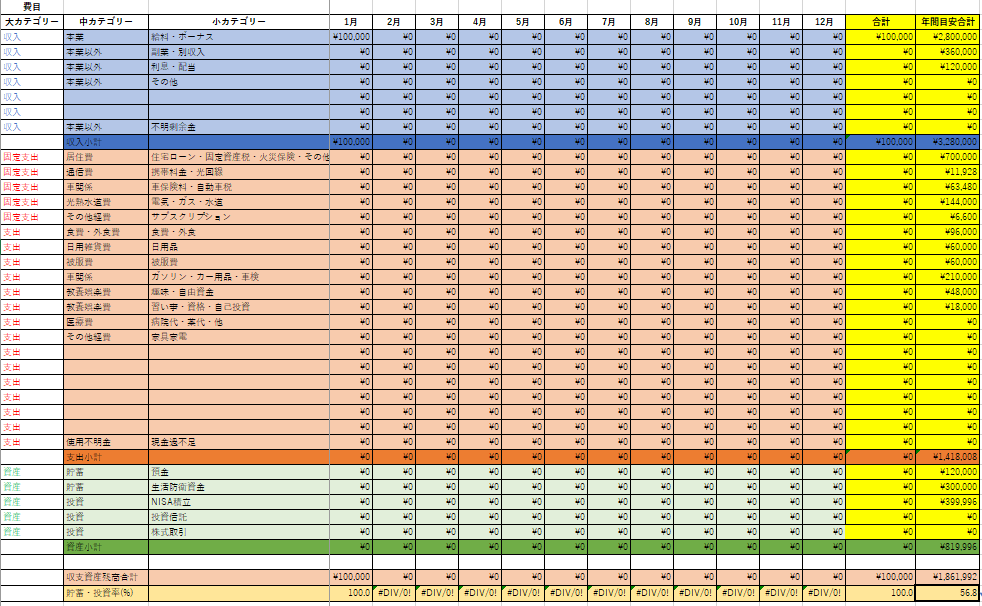

家計簿で収支を見直し

最初にお金の流れをきちんと把握することか大切です。

家計簿は高校生のときから自分のお金のムダを確認して改善するためにつけていたので、社会人になっても続ける習慣が現在でも役に立っています。

家計簿で重要なポイントは、収入ー支出=資産の3つの項目から支出を減らして資産を多く残すことを意識して家計管理をしています。

収入も多いほうが資産形成が加速しますが、収入をすぐに増やすことができないので最初は支出を削減することに注力したよ。

-

-

資産形成で1,000万を達成した自作家計簿を公開【家計簿のExcelシート無料配布】

2025/10/12 節約

家計簿をつけるのが大変な人は、無料で使えるマネーフォワードfor住信SBIネット銀行がオススメです。

10口座まで連携ができるので、自分はそこからExcelの家計簿に入力するのに活用しています。

前向き社畜が家計簿を活用しているときは会社を経営しているような気持ちで収支を改善して、ゲーム感覚で楽しむツールの一つになっています。

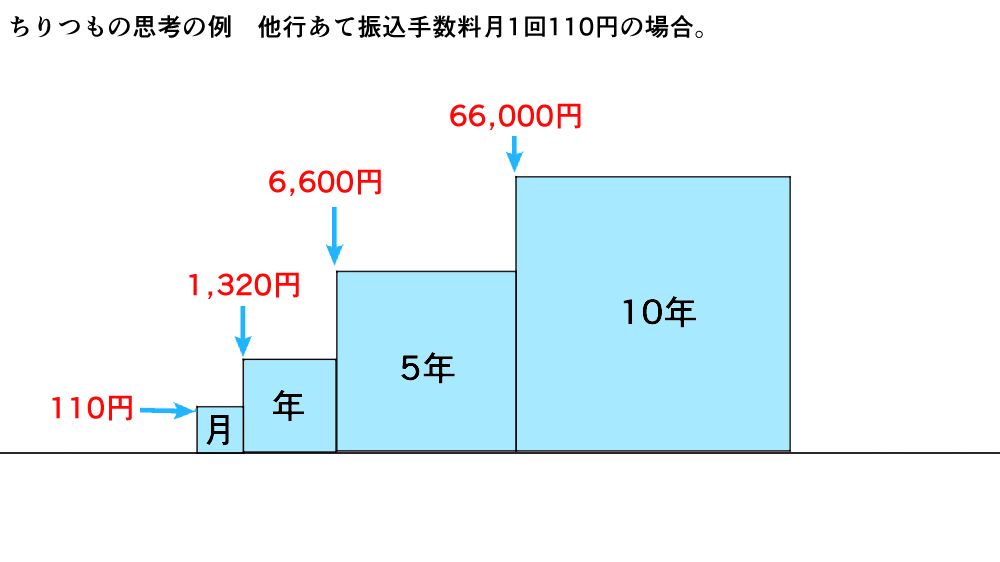

ちりつも思考と二分の一の思考を習得

ちりつも思考と二分の一思考は、自分が節約するために欠かせない重要な考え方だったのでぜひ習得して欲しいです。

ちりつも思考とは、塵も積もれば山となることを意識して、日常生活をしつつ家計を見直す方法です。

具体的な例を出すと、小さい支出では銀行の手数料やサブスク、ペットボトル飲料、お酒。

大きい支出ではローンの利息などマイナス面に働くちりつもです。

ポイントや配当などプラスに働くちりつもなど、家計簿の把握と日常生活をちりつも思考で問題点に気づいて改善することが大切です。

月ベースでは対したことはないと思ってしまいますが、1年後、10年後と長期の視点を身につけるようにしましょう。

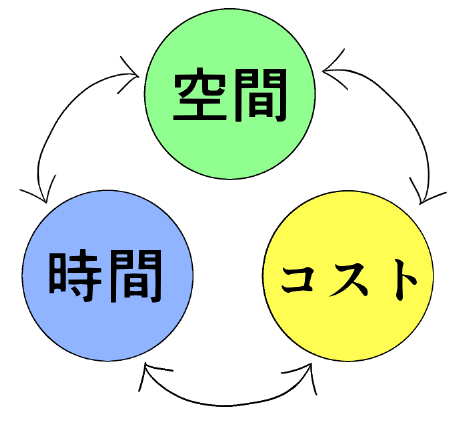

二分の一思考は工場勤務の経験や品質管理を節約に応用した考え方です。

あらゆるものを半分にしてしまう改善の考え方で、主に時間・空間・コストに焦点を当てて家計や生活の改善をする手法です。

普段の考え方として、時間は通勤時間や距離、家事などを半分にできれば交通費や自己投資、稼ぐ時間が増えることに繋がる。

空間は部屋の広さやムダな物を置かないことで、物を探す手間、片付ける手間や維持に掛かる出費を抑えることに繋がる。

費用は家計簿の支出項目ごとに代替え案や敢えて買わないなど、費用自体をさらに半分にできないのか考えます。

二分の一なんて無理だ!そんな風に最初から決めつけずに悩んで改善する姿勢が大切で、自分の場合は常識を疑って半分にしてやると気合いを入れて行動していました。

勤務している会社では二分の一の改善ができたら、今度は四分の一まで改善しようといった考え方です。

二分の一思考を極めるにはこちら↓

先取り貯金と支出用口座を開設 part1

せっかく働いて得たお金を預けた銀行に手数料を取られるのはもったいないので、手数料無料のネット銀行をフル活用しました。

一回の取引手数料が少なくても、回数や年数で見ると馬鹿にできなくなります。長期の視点で改善しましょう。

手数料無料のネット銀行をオススメするのはムダなコストを削減して、先取り貯蓄や支出用口座に振り分けるのに大活躍します。

現在は住信SBIネット銀行をメイン銀行にして振込・振替を自動化しています。

現在は先取り貯蓄からSBI証券に全振りしています。

毎月の余った資金は散財をしたくなったら欲しい株を買って現金を敢えて残さない、万人にオススメできませんが資産形成の加速+ストレスを解消していたよ。

ちなみに、インデックス投資でほったらかし運用の方がリターンが高かったので、無駄遣いの防止に欲しい株を買い付けしてコレクションする方法より、伝統的なインデックス投資を前向き社畜はオススメします。

前向き社畜のメイン口座

先取り貯金と支出用口座を開設 part1

毎月の給料を先取り貯蓄専用の口座に自動で振り込まれる仕組み作りを先ほど紹介しました。

ある程度の金額が貯まったら定期預金の設定をしたり、パスワードは手提げ金庫に入れて鍵も手元に届く場所に置かないようにしていました。

お金を出金しずらい環境にすることで、自然と口座に手を出さないような仕組みづくりで貯蓄が効率的にできました。

↓実際にやった方法

先取り貯金と支出用口座を開設 part3 余ったお金を別口座に移す

ボーナスや残業・副業などの不定期な収入が給料口座に振り込まれて先取り貯蓄設定で回収できない資金は、直近で使用するお金以外は先取り貯蓄口座に手動で移すようにしていました。

家計簿の把握やライフプランを立てることで、例えば5年後に車を購入するなら給料口座から車購入用の貯蓄口座に入れて、残りは貯蓄専用口座に移してお金があることを気にしないことが大切。

年一回の生活の監査・棚卸し

家計簿を付ける以外に普段の生活スペースでムダなモノや不要なことをチェックしたり、購入した日用品の在庫を確認するなどして、家計簿のデータだけを頼りにせず、現場・現物・現実を把握して改善に取り組むようにしています。

現場・現物・現実を三現主義といいます。

家計簿のデータと三現主義を活用して生活の粗を探してコスト改革をしていきましょう。

↑こんな感じで改善していました。

収入を増やすためにやったこと

残業・休日出勤で稼ぎまくる

収入を増やす手っ取り早い方法が残業と休日出勤で稼ぐ方法で、手っ取り早い分、時間と体力の消耗が激しいので資産形成が早まるけど寿命が削れる諸刃の剣です。

前向き社畜も後ろ向き社畜になるくらいには無理し過ぎたので、今は限界を超えないように気を付けています。

フリマアプリ、オークションサイト等を活用

家にある不用品を捨てずにフリマに出品して、処分費用が浮いて売上も貰えるので活用しています。

始める前は面倒だったり、使い方が分からないので避けていたけど、実際にやってみたら売った人にお礼を言われて、部屋も片付いて両者にメリットがあるので楽しい。

手間が面倒くさいと思ったらムダなモノを買わないようになりました。

↓メルカリとYahooの画面。

出品数が100を超えて部屋がスッキリしました。

意外とムダなモノが多かったですね。

チアドライブなど手間が少ない副業を活用

会社員をしながらの副業は時間と体力も厳しいので、手間のかからない副業から始めるのがオススメ。

前向き社畜は車に広告を貼るチアドライブの活用や空いた土地を駐車場として貸し出す特Pを利用しています。

チアドライブは通勤距離が長い人にオススメ。

前向き社畜は現在最高ランクのプラチナで1km=5円×上限の1,000㎞まで計算されて、報酬が5,000円貰えるようになったのでやってみて損はなかったよ。

特Pは自宅の空いたスペースを駐車場として活用できます。

注意事項の把握や住宅ローンがある人は契約によっては活用できない場合がある。

通勤や空いた土地が有効活用できるのがメリットです。

住居用の借入の場合は一括返済のリスクがあります。

ただ、銀行も暇ではないので黙認しているケースが多いので自己責任ですね。

前向き社畜は借り入れ前に自宅を副業でも使う予定だったので確認したらOKでした。

特Pはこちら。

節約とライフハックで手取りを増やすためにやったこと

実際にやってきたことを紹介しますが、ぶっちゃけてしまうとお金を使わなければいいんですよね💦

なので極力お金を使わないで済む方法にフォーカスして解説します。

手数料を死んでも支払わない

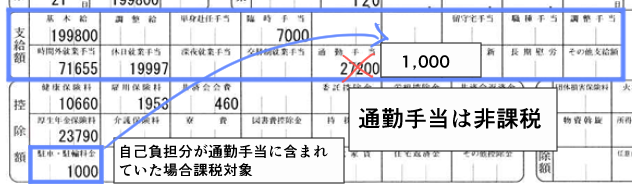

銀行口座でも紹介しましたが、代引き手数料や紙の明細に発生する手数料分を毎月の給料で支払うことは、実質ただ働きしている感覚でもったいないです。

仕事疲れで面倒くさくても、先延ばしにせずに取り組んでみましょう。

楽天銀行で現金を引出したらうっかり手数料が掛かって車で発狂したことがあったよ。

うっかり手数料が掛かったらまた発狂して寝込むかもしれない。

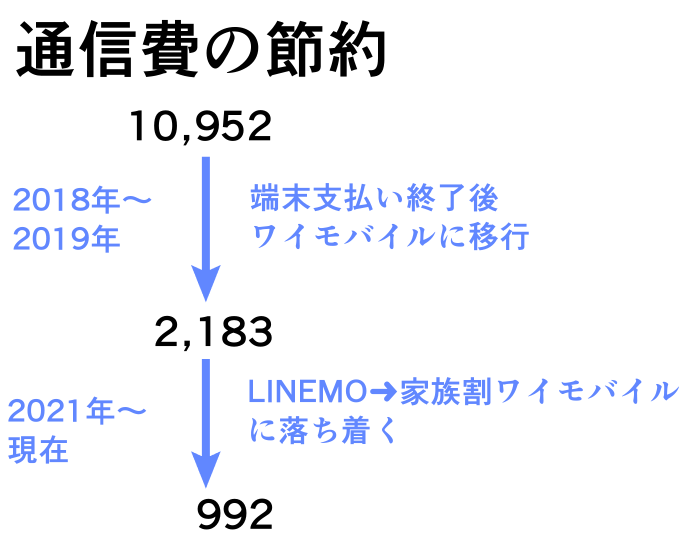

携帯を格安SIMに乗り換える

スマホの通信費は一番固定費の見直しになりました。端末の支払いが終了したタイミングでワイモバイルに変更したり、最後は家族割を適用して1,000円以下に抑えることができました。

端末もスマホが壊れたら新古品や中古のスマホを予算2万の範囲で購入したりして工夫して生活しています。

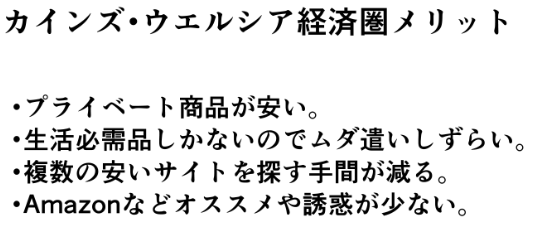

買い物は週一回or月一回ルール

買い物は回数を決めてルール化しています。

基本は月2~3回以内を基本にウエルシアやカインズのネットショップを活用しています。

ポイントが倍の日だけ日用品をまとめて購入したり、日用品や調味料を購入するときにAmazonなどと違ってオススメや誘惑がないこと、生活必需品しか扱っていない点がムダ遣い防止になります。

重い日用品をネットで購入できるのも利点の1つですね。

生活必需品の最安値をネットショッピングで探しているときに、ついオススメが気になってしまうので、自分はカインズとウエルシアを中心に購入して対策しているので、誘惑に弱い人は参考にしてみてください。

ネットショッピングを閲覧しない

先ほども紹介しましたがネットショッピングを暇になったり、ストレスがあるときに見ると財布のひもが緩むので、スマホで容易に見れる状態にしないようにしていました。

残業やらストレスで財布のひもが緩みそうになるので現金を株にしまくったり、引き出せない状態も併せて取り組んだよ。

○万円購入でポイント○倍に釣られない

Amazonでよく見かけるけど、必要なモノを購入したときにポイントに釣られて余分なモノまで購入してしまう。

買わなければ一番お金が掛からないのでポイントに釣られないようにしています。

ポイント経由サイトなど活用

先ほどはポイントに釣られないと書きましたが、どうしてもネットショッピングを使用するときにポイントサイトを活用しています。

楽天やYahoo経済圏を使うほどのヘビーユーザーではないのでこういったところでポイントを稼いでいます。

普段は楽天やYahooでお米を購入したりするときに活用しています。

モッピーを経由すると1%モッピーに還元されるのでお得だと思って利用してるよ。

買い物をしないことが一番の節約だと思うのであまり依存せずにぼちぼち使用しています。

ポイ活をし過ぎて時間を浪費し過ぎないように気を付けよう。

モッピーはこちら。

ムダなサブスクは解約

自分はAmazon会員でそれ以外はサブスクを登録していません。会社員をしていると使わない時間帯が多いのでもったいないなと思ってしまいます。

家族が読まないけど、付き合いで契約した新聞を親を説得して思い切って解約しました。普段からお金がないと言う親は手数料やムダなサブスクをほったらかしにしていました。

お金が無いから=お金を逃がさないと意識しましょう。

保険は最低限+見直し

社会人になりたての無一文のときは最低限の掛け捨て保険に入っていました。

挽回がきかないリスクには保険でカバーして、生活防衛資金が貯まってから即解約しました。

最初から資産を増やすなら独身のうちは医療保険に入らなくてもよかったかなと結果論ですが思いますね。

自分ではどうにもならないリスクは保険。

自分で対処できるものは保険はいらない、または最低限を基準にしましょう。

自分は火災保険の見直しをして数か月後に周辺で火災があり、火の粉でさらに周囲の林が燃える騒ぎを、近所の日帰り温泉の休憩スペースで自宅の監視カメラをスマホから眺めるしかない状態がありました。

幸い自宅は燃えませんでしたが、帰宅後に周囲に煤が舞っていて、このときは火災保険に入って良かったと思いました。

固定費の見直しで保険=すべて要らないではなく、生活防衛資金では対処できない+対処できても今後他のリスクに対応が効かない状態にならないように長期の視点から考えましょう。

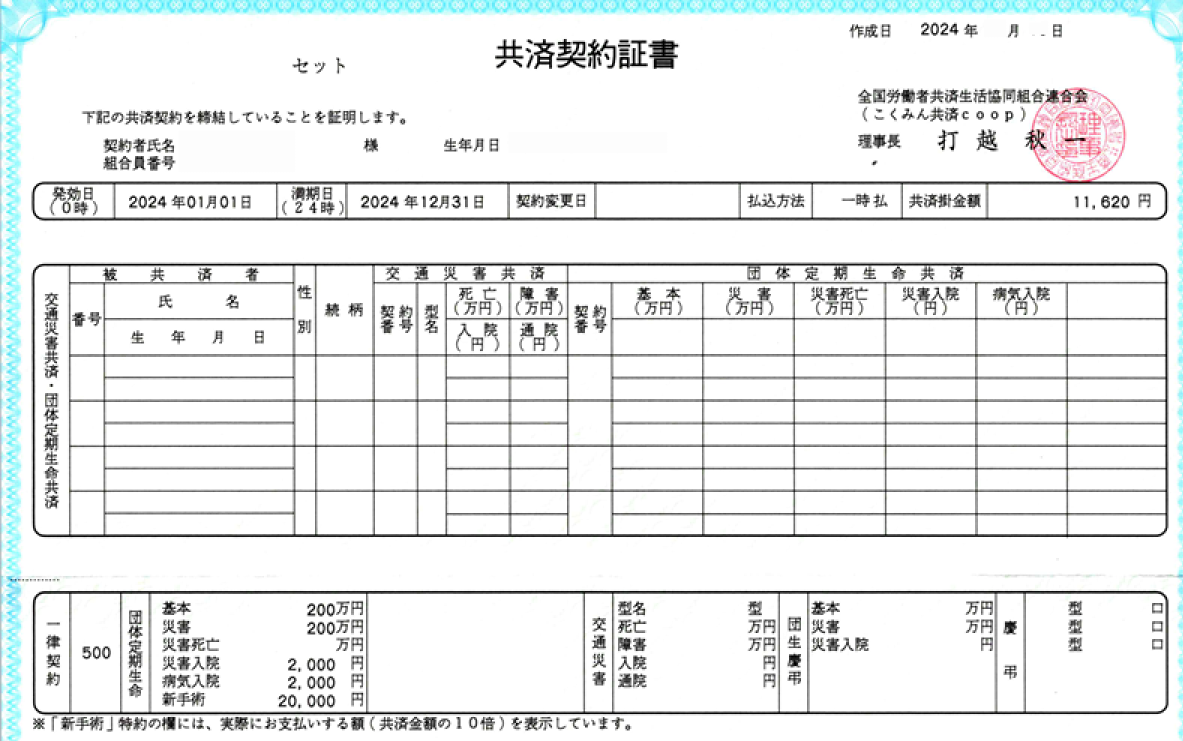

加入している保険一覧

- こくみん共済Coop団体保険(会社の保険)

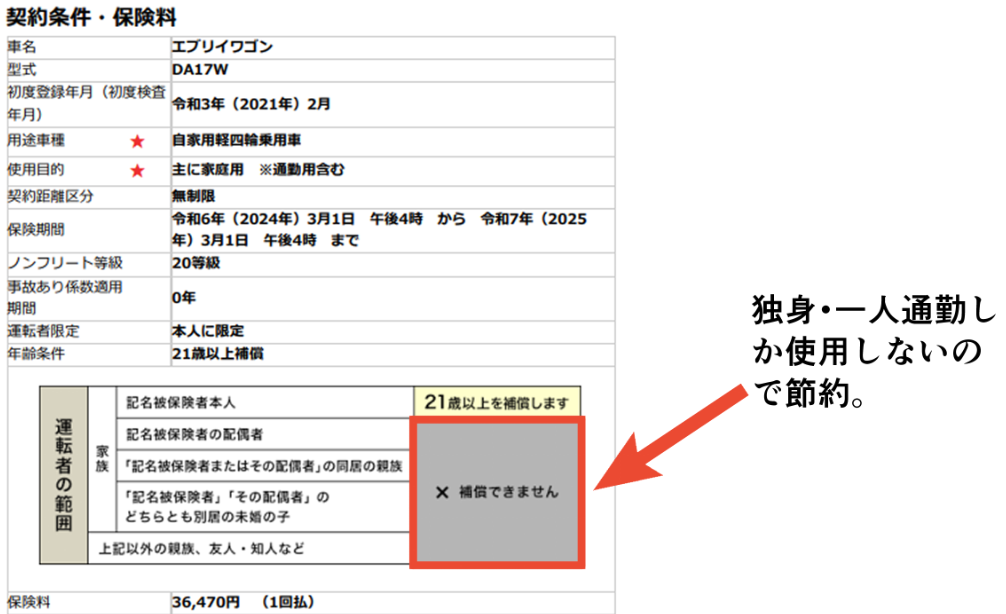

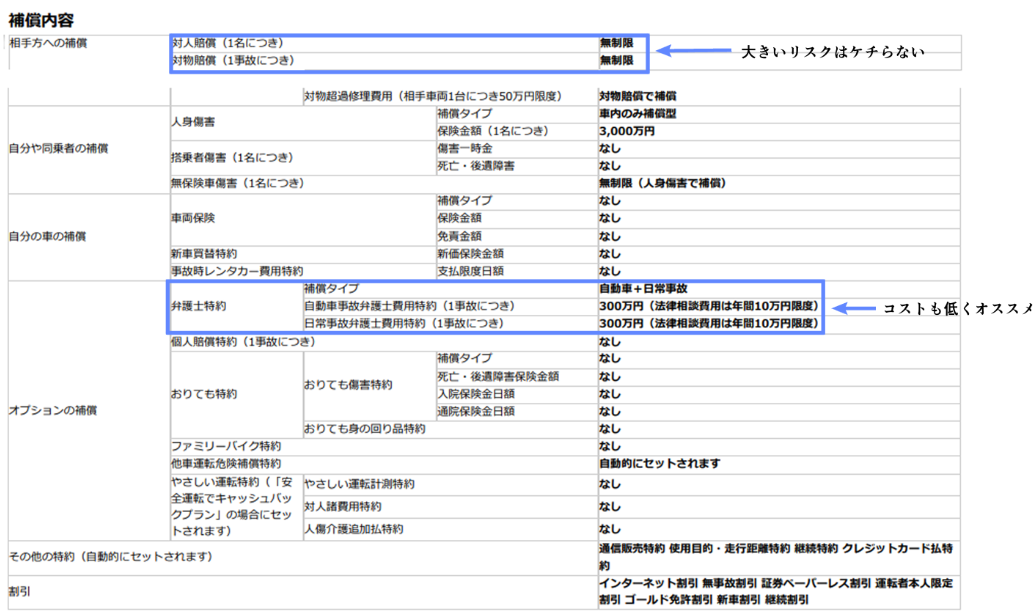

- ソニー損保 自動車保険

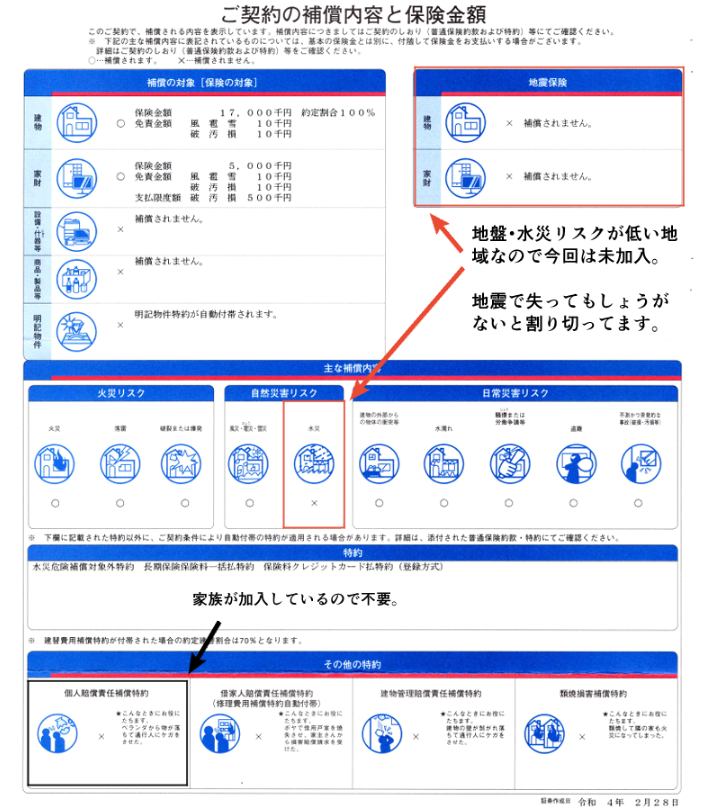

- 楽天損保火災保険

社員が全員加入している団体保険で、自分の勤務する会社は共済会費の一部に組み込まれています。

なくても困らないですがオマケ程度の扱いです。

車は自分以外に乗ることがないので運転者の範囲は最低限にして、対人・対物はリスクが大きいので無制限。

ムダなオプションを外す代わりに弁護士特約を付帯。

火災保険は住む地域の地盤・水害被害を調べて不要と判断。

むしろ古い建物が多く、10年以内で3回は近所で火災が起こっているので火災の項目には慎重に考えました。

必要最低限の保証と免責金額を引き上げて保険料を節約。

地盤の硬さと新耐震基準を信じて地震保険は加入しませんでした。

地震と地震災害に耐えられなければしょうがないと割り切っています。

実家暮らしの活用

実家暮らしは資産が爆発的に増加するので活用しましょう。

自分も実家に生活費や日用品・お米・調味料を自分が出していましたがそれでも貯蓄できたので、貯金や投資の種銭を貯めるために実家暮らしも活用してみましょう。

一人暮らしがしたい、自分の自由が欲しいと思う人は最初は我慢して全力で貯めてみましょう。

後々一人暮らしが楽になるので次の見出しを参考にしてみてください。

一人暮らしの家賃

前向き社畜は転勤や部署移動で一人暮らしを経験しています。

住居費は支出のウエイトが大きいので資産形成のスピードが決まってきますね。

一人暮らしをスタートしたときにコロナで残業などの収入が減りましたが、元々最低限の手取りの平均で貯金・投資ができるかシュミレーションして一人暮らしを開始したので、突発的な収入減でも対処できました。

一人暮らしの前に、実家暮らしで貯蓄があったことも、ゆとりを持って生活できた理由なので参考にしてみてください。

一人暮らしの家賃ですが、転勤先の会社から車で5分、家賃2.8万円と固定費が低く会社からも近いので、投資の勉強や残業後も睡眠時間の確保ができたのが大きかったです。

家賃2.8万円と聞いて、住民の質が気になる人もいると思います。

自分は住民がいる時間帯を狙って内覧したり、ゴミ捨て場の状態、お年寄りが多い物件、角部屋を狙って契約しました。

お年寄りが多いと部屋が静かで当たり物件でした。

契約も火災保険の見直しや削れそうな所は契約の見直しをして頂きました。

住居費は低いに越したことはないですが、低すぎてストレスを感じないか見極めて契約しましょう。

前向き社畜の場合は元々雨漏り、床抜け、鍵なしのような物件に住んでいたのでどこに住んでも改善して適応してしまいます。

ここは人によるとしか言えませんね。

車が必須なら最初は中古車

地方は車が必須だと思います。

自分は最初、25万の中古軽自動車に乗っていました。

新車を購入したタイミングは、購入する分のお金と購入後も支払った金額と同等以上の生活防衛資金がある状態を目安にしていました。

ローンを組まないようにすることでムダな利息を支払わずに済み、将来のムダを削減することを意識していました。

中古でも大丈夫なら中古を活用

先ほどの車と同じく、前向き社畜はフリマなどを活用してコーヒーメーカーを購入したり、液タブやスマホを中古で購入してダメになるまで使い潰すようにしています。

日用品はPB商品を活用

普段からトップバリュやウエルシア、カインズのプライベートブランドを活用していて、安いモノを探す手間をかけずに済むので良く活用しています。

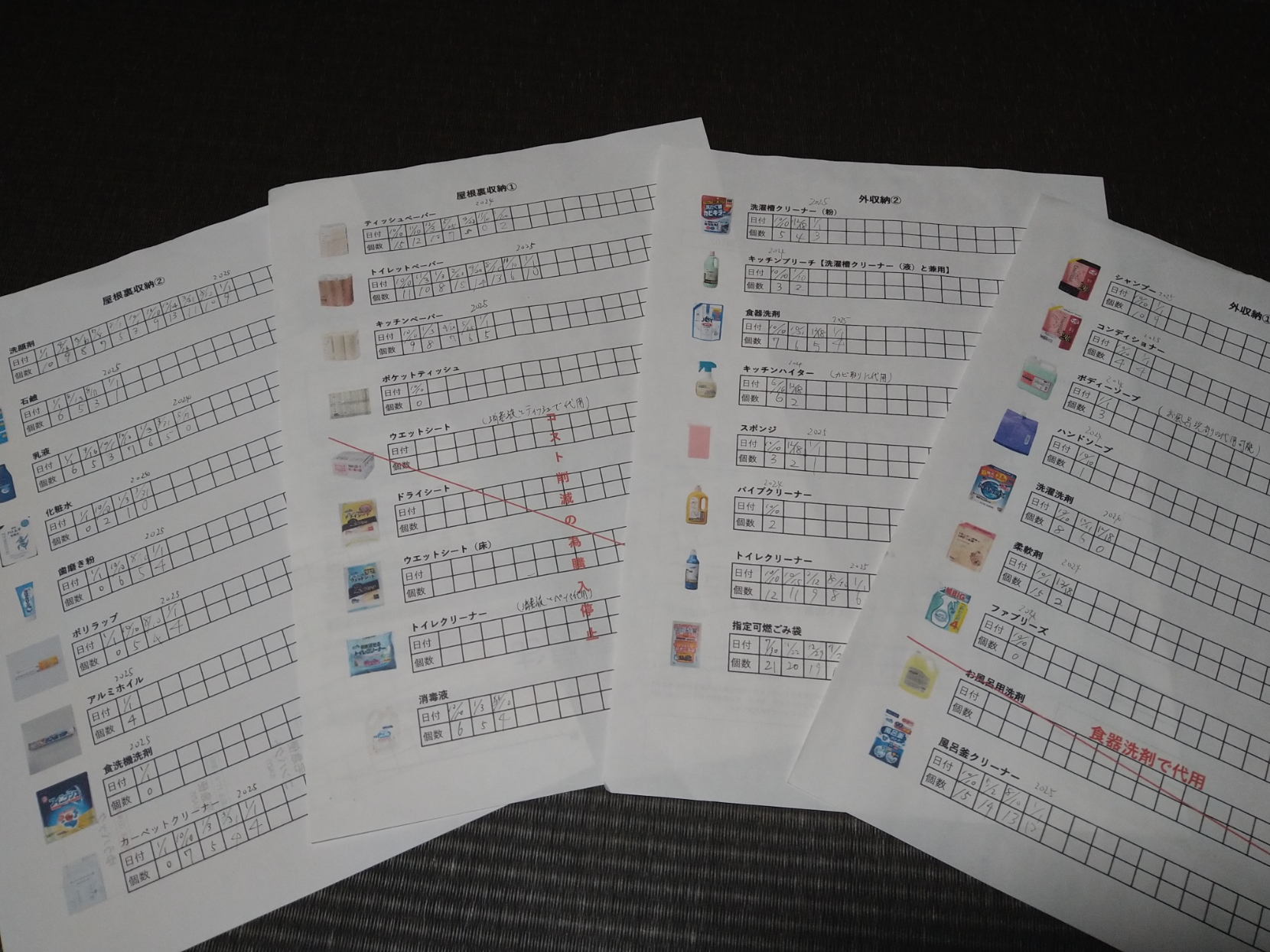

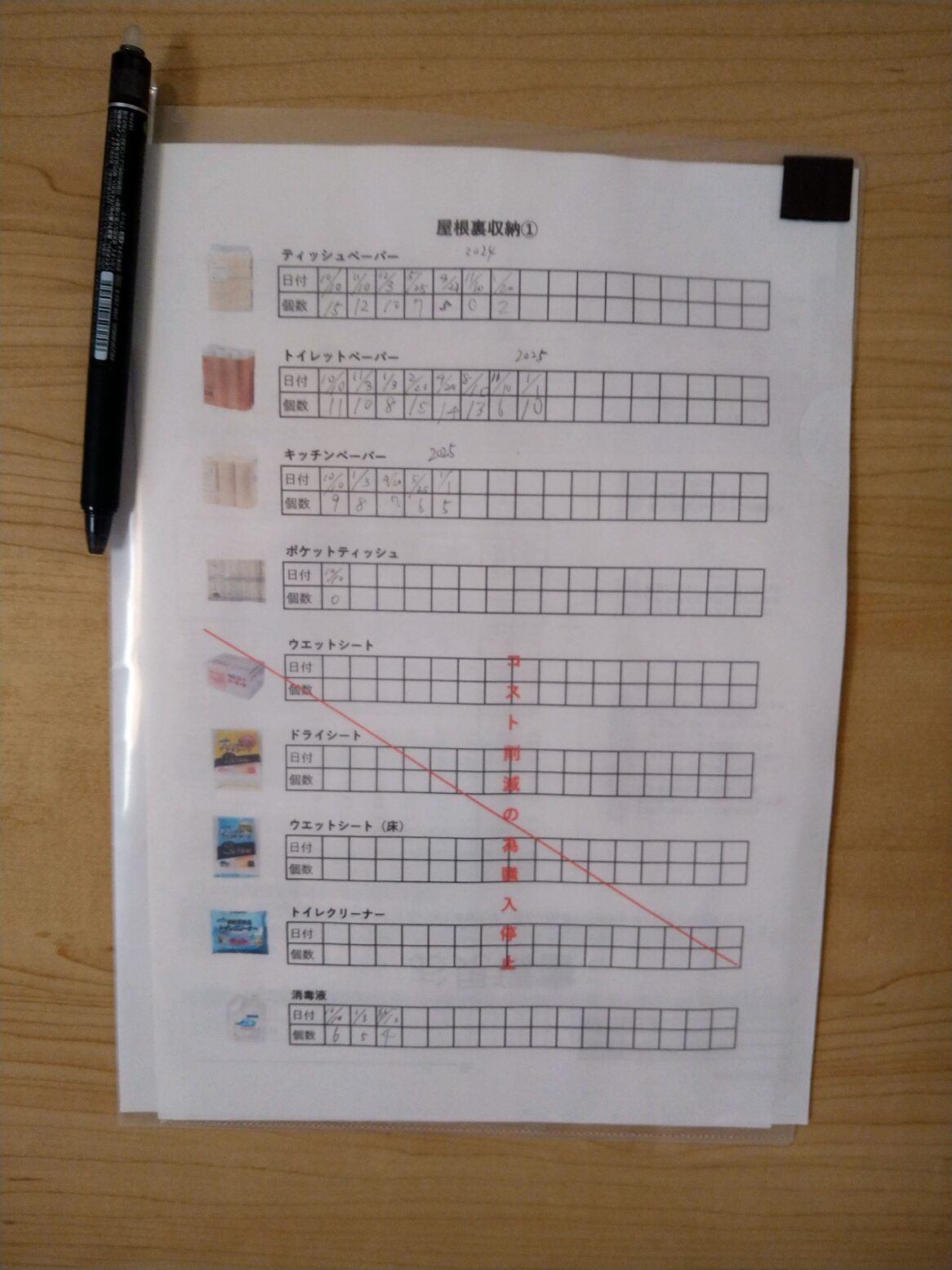

当たり前だった日用品を辞めて代用品を活用

トイレのウエットシートであったり、掃除系のシートを消毒液とティッシュで代用したりなど使用する日用品を削ったりしてコストを削減しています。

一度使用している日用品をリスト化で見直して、購入を止めたり代替えして日用品費を節約しているよ。

-

-

物忘れ対策にチェックリストの活用と5Sを意識して生活のムダを省く方法

2025/10/12 時短

衣類は少数精鋭、制服化

前向き社畜は1年間を通して私服はメインの2着で運用しています。

休日はワイシャツと黒のズボンでネクタイの柄を変えるくらいで、夏はワイシャツの袖をまくって着ているので服が少ないです。

平日は社服なので被服費があまり掛からないのがいいですね。

節約術で靴下を全て統一して、穴が開いたら片方だけ捨てているので、購入頻度が少なく済んでいます。

ティッシュ紙類などを半分にして使う

家族がティッシュをムダに消費するので半分にカットして使っています。

その他、紙類の節約術は別の記事で紹介しています。

-

-

「使い過ぎ防止」ティッシュを半分にカットして消費を減らす節約術&紙布類の節約術を紹介

2025/7/12 節約

水筒(水道水)・弁当持参

ペットボトルは贅沢品だと思って水道水を普段から持ち歩いています。

仕事が体力仕事でお弁当は炭水化物メインでおかずをあまり入れない激安弁当にしています。

3食全てがこの食事ではないですが、健康面に直結するのであまりマネしないほうがいいです。

ちなみに朝は納豆ごはんとプロテイン。

夕飯は会社で無料で食べられるのでお昼は質素にしています。

飲み会を減らす

居ても楽しくない飲み会に無理に参加すると、次回も数合わせで呼ばれて時間とお金がもったいないので参加を見送っています。

シャワーで済ませる

水道光熱費が掛からないので湯船は極力使わないようにしています。

一時期は水シャワーもやっていましたが、まともじゃないですね。

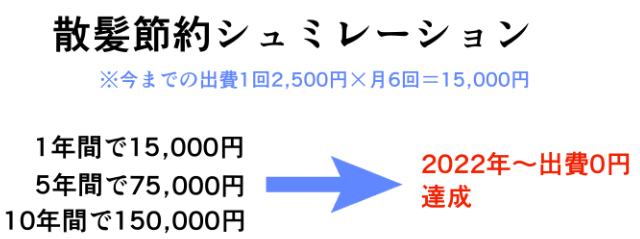

セルフ散髪

昔は床屋代が年間1.5万円かかっていましたが、時間とコストがムダに感じたのと、手先が器用だったことや、なんでも興味があって自分で挑戦したくなる性格で、思い切ってセルフ散髪をスタート。

髪を自分で切るとストレス発散になりました。工場では普段から無塵着を着用していて髪が見えないので、散髪のミスを知られる事なく上達していく過程が楽しかったです。

こちらの動画が分かりやすく参考になります。バリカンとスキばさみを購入して動画を確認しながら散髪しています。

引用元:-美容師-イシカワヒデキ

ふるさと納税を活用

お得な制度はとことん使わないともったいないので活用しています。

自己負担の2,000円でお米や日用品を貰えるので家計に助かります。

前向き社畜は給料明細から限度額をシュミレーションして限界まで寄附をしているよ。

株主優待を活用

前向き社畜が趣味で優待株をやっていて、日用品などを中心に優待が届くので家計が助かっています。

趣味で株をしながら優待と配当が貰えるので、配当を再投資するも自己投資の資金にするのも良しなので使い勝手が良いです。

資産形成を優先するなら低コストの投資信託をインデックス投資で運用するのが王道です。

ただ、それだとつまらないので長期で運用するためのモチベーションアップに優待株も保有しています。

会社の福利厚生を活用

前向き社畜が勤務する会社は夕飯が無料なので節約のために利用しています。

その他の手当がないので、活用できるものがあれば活用しましょう。

自分で身の回りの物を修理・修繕

自分でできることを増やす、車のメンテナンスや家具家電の修理を自分で経験してみる。

お金が無いときは自分でやったり、自分でやることで節約にもなります。

今はブログや動画などを見ながらでもできるので挑戦してみましょう。

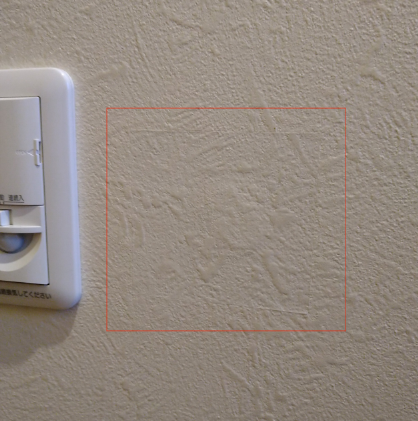

トイレに空いた穴を自分で修理↓

壁紙の張り替え↓

洗濯機の分解洗浄↓

挑戦したリスト

- 電子レンジの扉修理。

- エアコン・排水管洗浄。

- 車のオイル系・消耗品交換。

- 壁穴の修理・壁紙張り替え。

- トイレのパッキン交換など。

- 畳の表替えetc...

まだ他にもありますが、失敗しても大丈夫な範囲で楽しみながら、経験・節約をするマインドを築いていきましょう。

お金をかけ過ぎない趣味

あまり趣味を我慢しすぎるとストレスが溜まって爆発するので、自分はあまりお金を使わない趣味やほんの少しのお金を使って自分のストレス解消できることを趣味にしています。

普段は家庭菜園・キャンプ(冬限定)・近所の日帰り温泉・読書にブログ・動画視聴などが前向き社畜の趣味です。

一度準備にお金がかかるけどその後あまりランニングコストがかからないことや、家庭菜園で新鮮な野菜を収穫したり、ブログは自分の経験を発信ことで誰かの役に立つことで副業とまでいかないけど、少しリターンがある趣味は続けやすくてオススメです。

家庭菜園↓

カクヨムの読書データ↓

お金がなくても楽しめるのが前向き社畜の長所だね。

資産を増やすためにやったこと

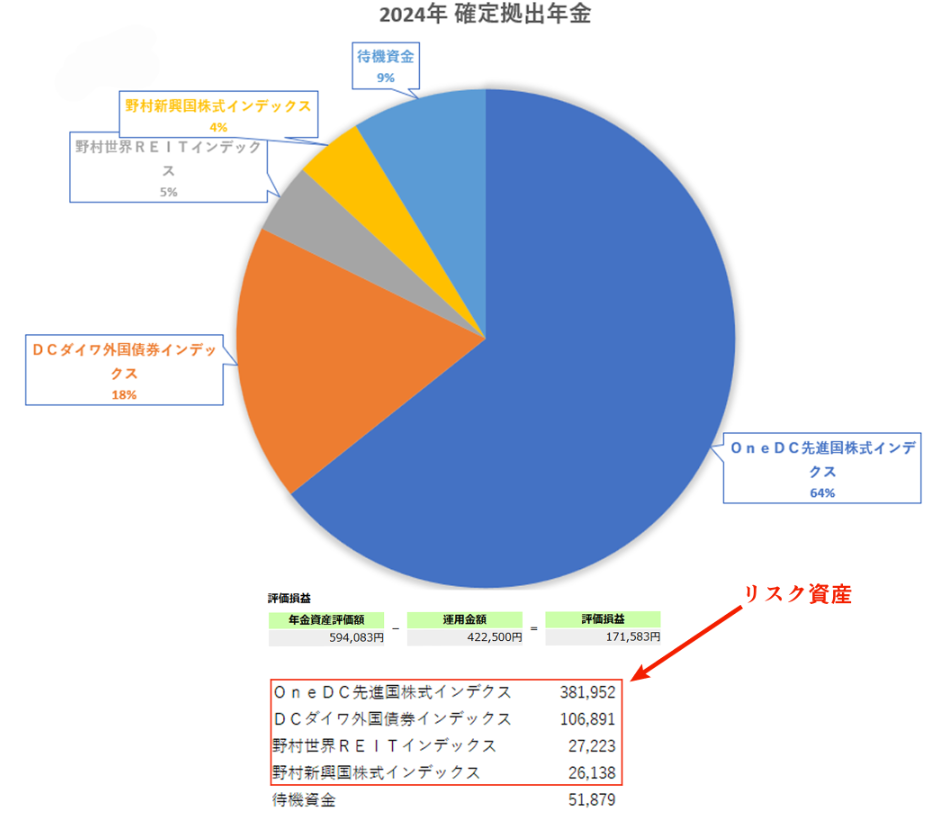

企業DCを有効活用

退職まで引き出せないので投資の練習に活用しています。

-

-

投資初心者の社会人は企業DCを使って投資を学んでみよう

2025/7/6 投資

NISA口座を活用してインデックス投資を始める

資産1,000万円を達成したのは、2021年に投資に挑戦したのが一番の要因だと思います。

貯金だけでは達成に時間が掛かっていたと思います。

投資のきっかけは元々、投資に興味があって防衛資金の確保ができたこと、一人暮らしを始めた新しいスタートでドキドキしましたが積立NISAからコツコツ始めました。

最初はドキドキしながら積立設定をして、今では相場の上下でも気にせずに熟睡できるほど慣れてきました。

投資の基本はインデックス投資。

長期・分散・積立、低コストを意識して投資することです。

欠点は地味で退屈な投資です。

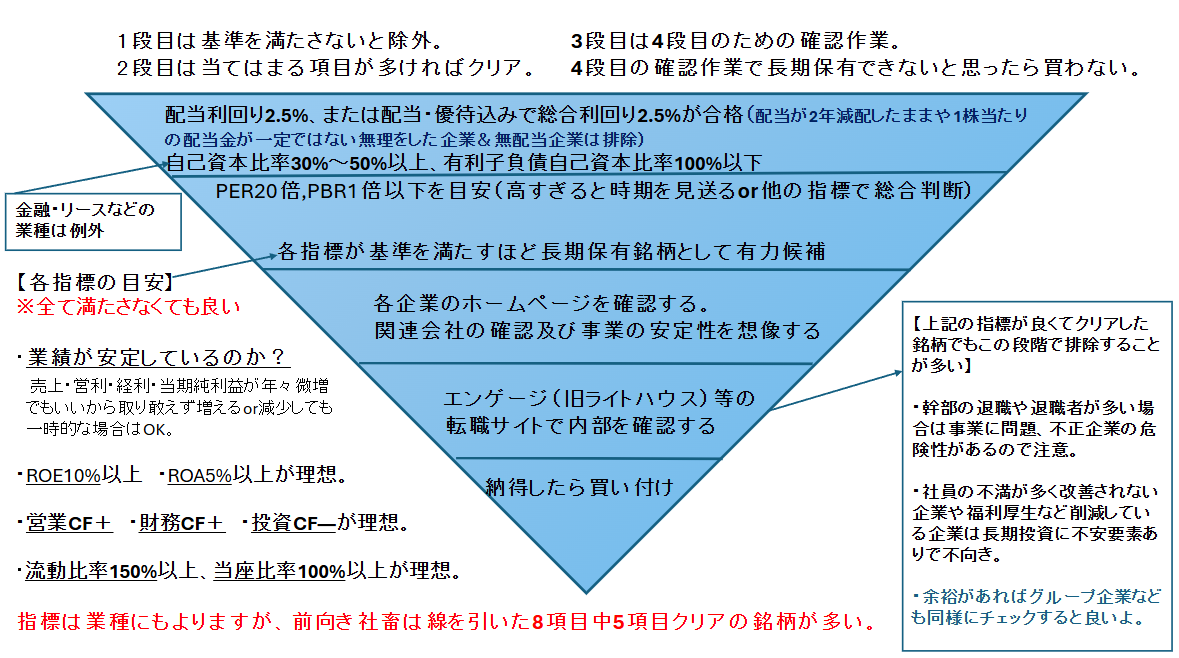

前向き社畜もインデックス投資一本とはいかず個別株もついやってしまうので、自分で調べて買い付けた個別株より、ほったらかしのインデックス投資の方がリターンが高かったので、初心者には王道であるインデックス投資をオススメします。

欲を出して個別株で儲けようと思ったら危険信号。

前向き社畜も気を付けないとですね。

投資でもなんでも分からないことは怖いです。自分は無知のままでいることはもっと怖いと思って、詳しくない分野でも深手にならない範囲で少しやってみるようにしています。

資産が資産を生み出してくれる。働いてくれる資産(もう一人の自分)をもっと増やしたいと思います。

余剰資金で追加投資

ちょこちょこ話に出している、お金を使いたくなったらモノではなく金融商品を買い付けていることで無駄遣いの防止と資産形成をこなしています。

前向き社畜が追加投資をしつつ、長期間の投資を退場せずに続けていられるのは熟睡できないほどは資金を投入しないことです。

追加投資する金融商品をよく勉強して納得して買い付けたり、淡々と情報を処理しながらも感情がコントロールできる範囲で追加投資ができる状態を維持してきました。

-

-

「株主優待投資」のススメ、前向き社畜が株主優待銘柄を買い付ける手順を公開

2025/8/27 投資

時短しまくって自己投資

会社員をしながら資格を取得したり、投資の勉強をする時間を取るために時短家電を購入したり、通勤中はオーディオで聴きながら知識を吸収していました。

投資を始めたり、ブログを書いたりできるのは、そうした時短をして空いた時間を自己投資してきたからだと思います。

そうでないと25歳でマネーリテラシーや資産形成の目標を達成できなかったです。