失敗・良くなかったこと

資産1000万を達成する道のりで失敗したこと、やるべきではなかったことを紹介します。

前向き社畜の教訓を参考にして資産形成が遠回りにならないようにしましょう。

失敗・やめた節約

- お金を貸す。

- マネーリテラシーが合わない人間関係。

- 悪い借金。

- 効果が低い節約。

お金を貸す

家族でもお金を貸す必要はないと今は思います。

妹の学費や歯の矯正費、母親の離婚で掛かった弁護士費用の立替、弟のパソコンの購入費用を立替。

元々をお金が無い人に貸す=未返済のリスクや貸すときは無くなっても大丈夫と思っていても、2~3年後にメンタルが不調のときに貸していることがストレスに感じることがあり、まさか強いメンタルの自分がと思いました。

妹の就職や弟のバイトデビューを機に、回収できる目処が見えて徐々にストレスが減りました。

学費やパソコンなど、きょうだいの将来の投資に貸すことより、自分の自己投資の為に使う方がよかったのではと思います。

例えば、借りる側が奨学金の手続きを先延ばしにして、期限に間に合わなかった自業自得なケース。

パソコンを購入してもゲームばかり。弁護士費用の支払期限を把握していなくて期限がギリギリなケース。

借り手がいい加減なら同情せずに、勝手に消費者金融で借りて苦労した方が相手の勉強になると今は思います。

マネーリテラシーが合わない人間関係

先ほどのお金を貸さないと同じで、頑張っている自分の壁になり、相手に自覚がなくとも、アリ地獄の如く引きずり込む。

何よりもマネーリテラシーがない人と一緒にいることは価値観の差で疲れる。

自分の財産・やりたいことを奪われないためにも、自分のマネーリテラシー以外にも周囲のマネーリテラシーにも気をつけてください。

悪い借金

自分は訳あって離婚した父親から21歳で残債ありの物件を購入。

見出しの悪い借金とは、自分で住宅ローンを払って住む場所を固定するリスク。

見出しのお金を貸すでもそうですが、仕事などメンタル不調のときに返済予定表や内訳の将来の利息のムダを計算してしまい、ストレスが積み重なっていく要因に繋がる。

良い借金は例えば、大家になって入居者からの家賃で返済される仕組みなのではないかと思います。もちろんリスクもあるので一概には言えませんが、自分でローンを払って自分で住むのと、大家になって代わりに払ってもらう。同じ借金でも条件が違うことも不動産投資を勉強して新しい発見でした。

話しが逸れましたが借金をしないと買えない=ムリをしているのには変わらないので、自分の経験を参考に、借金をしてまで買うべきなのかよく考えて決断しましょう。

自分の場合は家族と生活費を分担しているので、一人当たりの負担が少ないのが救いです。

固定資産税や設備は自分が管理しているのでプチ大家みたいな立ち位置で、良い借金と悪い借金の中間かなと思う。

効果が低い節約

一人暮らしの夏場は冷水シャワーやカーテンの代わりにAmazonの緩衝材の紙を貼って過ごしていたときは、対して節約効果がなかったのと疲れるのでオススメしません。

夏場のエアコンを使用しないのは節約にはなりますが、体調面や暑さで自己投資に集中できないことで作業の遅れなどに繋がって、結果的に節約以上の時間や将来のリターンを失っていると気づいたのでストレスをかけない生活は投資だと思います。

コンセントの抜き差し・パソコンのシャットダウンは微々たる節約な点。

パソコンなどやデバイスを使用する手間がかかると行動に移るのが面倒になって、結果的に投資や勉強を継続的にできなかったことがあったので、バランス良く節約に取り組んでみましょう。

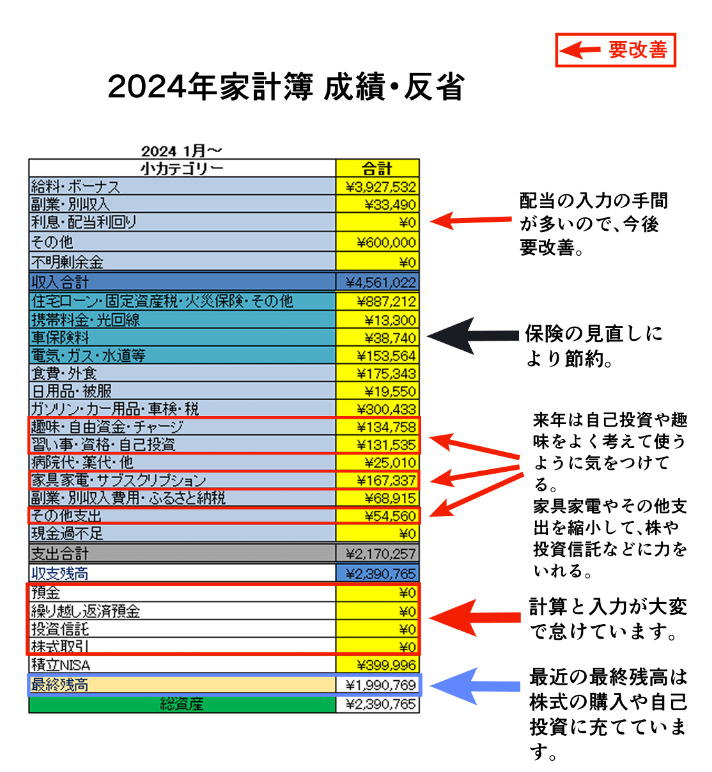

資産1,000万達成後の家計簿 成績・反省

2024年に資産1,000万を達成した家計簿です。

キッチリ付けると長続きしないので、あくまで各項目の支出の見直しに使うようにしましょう。

年間の投資・貯蓄率が52%と目標水準に達しています。

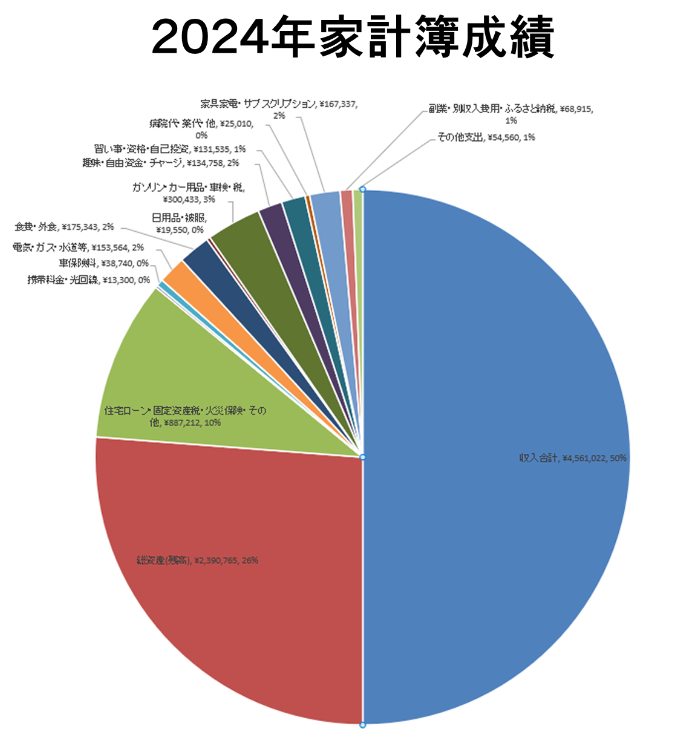

家計簿をもとに作成した円グラフ。

資産リスト(住宅ローン関連除く)

2024年12月時点 合計¥13,531,931

- SBI証券 ¥6,687,188

- 円普通・SBIハイブリッド ¥2,373,686

- 繰り上げ返済・貯蓄・現金 ¥1,040,202

- SBI VC ¥30,719

- 確定拠出年金 ¥587,837

- 貸付金 ¥2,812,299

今後株価の下落や貸し倒れリスクなどがありますが、今後もコツコツと資産を積み上げられるように頑張ります。

ひと言

家計簿で支出を把握して節約などで支出を削り、投資によって資産にも働いてもらう必要があります。

サラリーマンの自分一人だけだと生涯に稼げる限界があると気づきました。

投資を経験して資産が自分の分身になって働いていると今は思います。

地味ですが、今回紹介した方法を継続して取り組むことで会社員でも資産1,000万を達成することができました。

継続は力です。

今回の節約術以外も投稿しているので参考にしてみてください。

皆さんも小さいことからステップを積み上げて資産を増やしていきましょう。

あくまでも前向き社畜が成功した方法なので全ての人に合うわけではないのであしからず。

変なことやってんなくらいの感覚で読んでくれたら幸いです。