前向き社畜の会社では、源泉徴収票を受け取れるのが来年になってしまい、去年の源泉徴収票を参考に上限額を少なめに見積ってふるさと納税を行っていました。

今では上限額をしっかり把握するために、給料明細・年末調整からふるさと納税の上限をシュミレーションして、その年の控除額をある程度算出する方法を、実際に届いた源泉徴収票を照らし合わせて見つけ出したので参考にしてください。

※遅くても12月25日までに算出できます。会社によって給料明細の書式が違うこともあるので参考程度にしてください。

給料明細のシュミレーションの流れ

最初にざっくりと給料明細から上限額を算出する流れを紹介します。

12ヶ月分の給料明細から支給額を算出

ここではシュミレーションに必要な支給額を算出する方法について解説します。

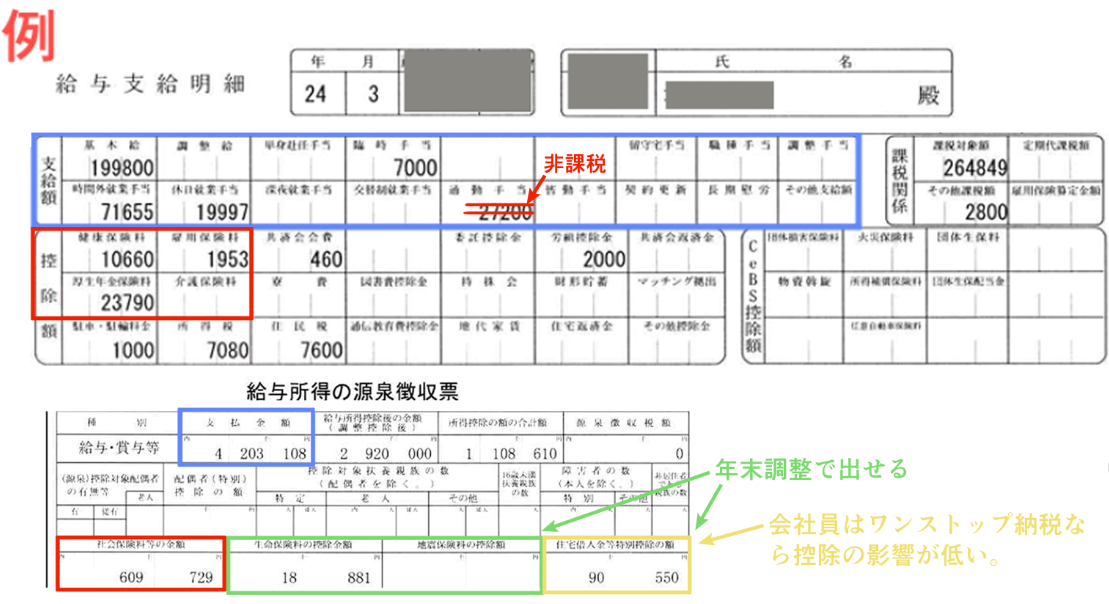

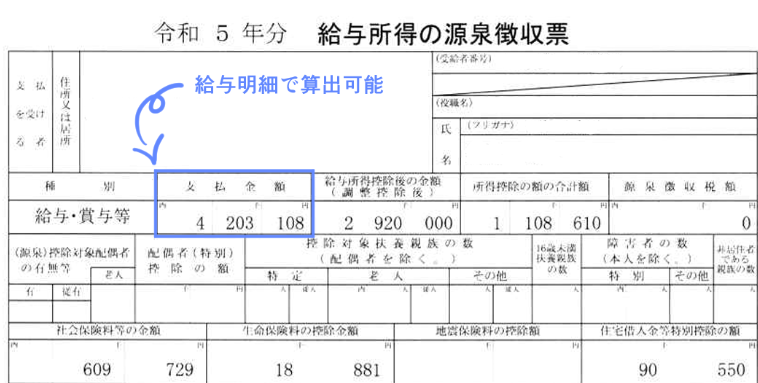

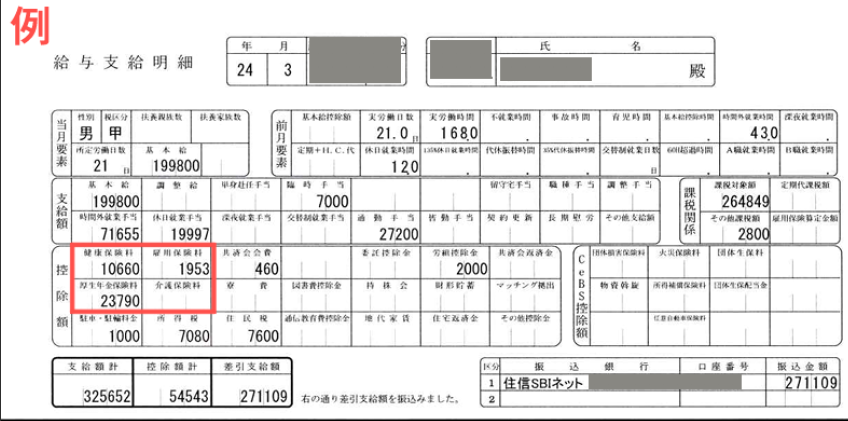

源泉徴収票の支払金額欄を給与明細を使って算出します。

ポイント①

支給額計=基本給+各種手当

青色で囲った範囲が源泉徴収票にあたる支払金額です。これを12ヶ月分まとめると算出できます。

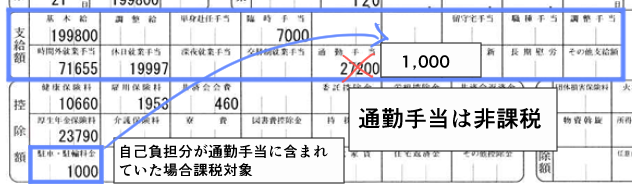

ただし通勤手当は非課税対象(源泉徴収票の支払い金額に含めない)なのですが、駐車場代が含まれている場合は駐車場代は課税対象になります。

今回、前向き社畜の会社では通勤手当の一部に課税対象の駐車場代が組み込まれていたので、支払金額に含めて計算します。

また自転車・マイカーの課税の上限額も距離によって変わってくるので注意してください。

はじめは源泉徴収票と12か月分の給料明細を計算したら、1.2万円ずれがあって、調べたら通勤手当の内訳に駐車料金が含まれていました。

通勤手当は非課税、駐車料金は課税されるので、源泉徴収票と給料明細で数字が一致しない場合は、通勤手当を疑ってみよう。

12ヶ月分の給料明細から社会保険料等を算出

シュミレーションに必要な社会保険料等を算出する方法について解説します。

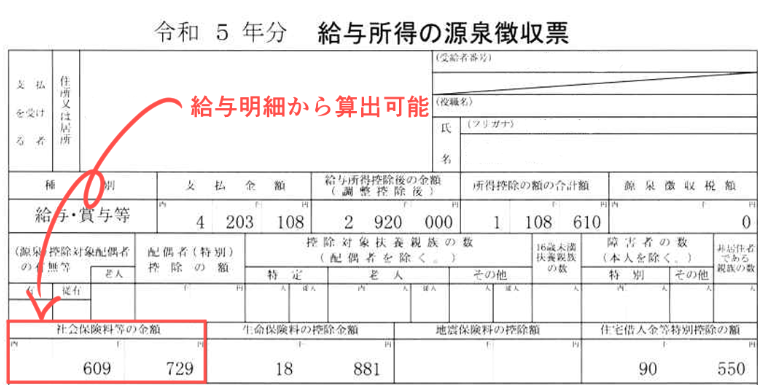

源泉徴収票の社会保険料等を給与明細使って算出します。

ポイント②

社会保険料等の金額=健康保険料+厚生年金+雇用保険+介護保険料(満40歳から)

赤色で囲った範囲が源泉徴収票にあたる社会保険料等です。これを12ヶ月分まとめると算出できます。

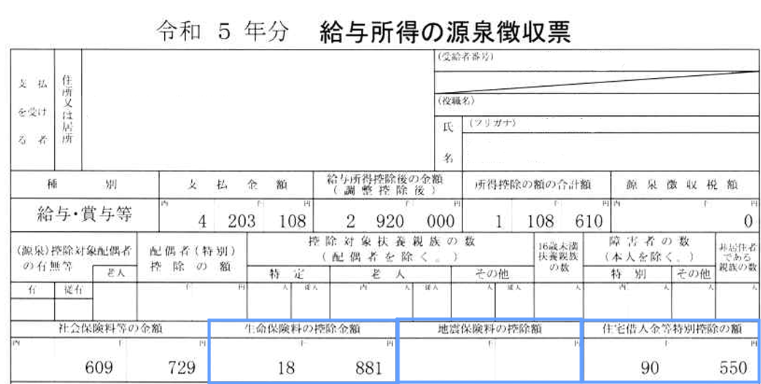

年末調整から健康保険料・地震保険料・住宅ローン控除額などを算出

11月頃の年末調整で生命保険料・地震保険料を忘れずにメモか写真等で記録すると一番正確オススメです。

ふるさとチョイスの控除上限シュミレーションをする

自分でセルフ源泉徴収票の金額を算出したら詳細なシュミレーションが可能なふるさとチョイスで寄附の上限額を確認してみましょう。

一言

今までは去年の年末調整から控除上限を算出していましたが、上限を超えるのが怖くて少なめに計上していました。

税金関係が複雑で源泉徴収票と給与明細・年末調整の金額を一度照らし合わせて確認すると細かい計算が必要ないので理解しやすいです。

今回は何度か計算して数字がピッタリ一致しましたが、少しの誤差程度は許容した方が神経質になって疲れることがないので心掛けてください。

現在は給与明細と年末調整を活用してある程度まで上限を絞ることが出来たので、自分と同じパターンの方は参考にしてみてください。