前向き社畜は会社の人から投資の始め方についてよく聞かれるので、投資を始めたい社会人にこそNISAや会社にある企業DCを教材として活用しながら投資について体系的に学ぶきっかけにして欲しいと思い記事にしました。

一番最後のまとめを参考にしてからでも大丈夫です。

何故?企業DCを教材としてオススメするのか?

企業DCは原則強制加入で、会社が掛金を負担する制度な点と原則60歳以降の引き出しなので、個人的に長期投資に向いています。

会社からの掛金で投資を実践しながら理解できるので、投資の元手がない社会人でも会社が教材費として毎月出してくれる感覚で企業DCを活用してほしいと思います。

企業DCがない人はNISAで100円から始めるのがオススメです。

座学だけだと理解できないことが多いので、とりあえずやってみよう!

ゲームでいうチュートリアルみたいに進めながら、投資を覚えたほうが初心者にもわかりやすいと思います。

STEP1 目標を決めよう

まずは、自分がなぜ投資を始めたいのか目標を掲げましょう。

始めはざっくりでも大丈夫です。○○万円達成するぞみたいな感じです。

例えで、投資に慣れてくれば60歳までに800万円達成すると目標を決めたら、どの銘柄を選ぶのか? 投資期間と投入する金額をいくらにすれば達成できるかなど、知識が身についてきたら目標を具体的に肉付けできるようになります。

目標を決めないで投資をやっても軸がなくて続けてられなかったり、方針がずれたり、どこまでリスクを取るのかを決めることが出来ないので、最初に目標を設定しよう。

自分も最初、ざっくり老後資金をどうにかしようと考えていました。

今は投資を通してリスクや出口戦略について考えて、自分に合ったリスク許容度や投資方法が見つかるきっかけになりました。

自分に合ったリスクを把握しよう

ざっくり目標を決めたら自分に合ったリスクを把握してみましょう。自分のリスクを把握して次のSTEP2で銘柄を決めよう。

リスクの把握の仕方は、診断サイトを使用する方法と、年齢でポートフォリオの割合を決めるのがオススメです。いくつか紹介するので参考にしてみてください。

ポートフォリオとは? 複数の金融商品をさらに具体的な運用する銘柄で組み合わせること。

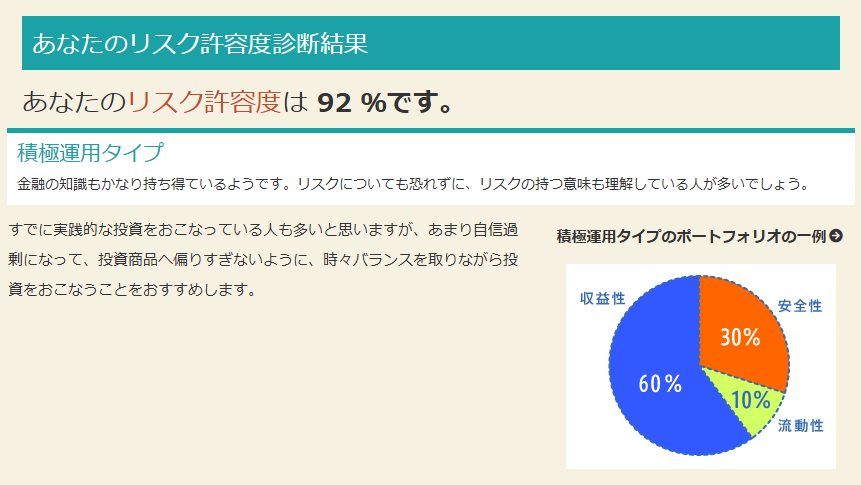

最初にリスクの把握にオススメのウェルスナビ。6つの診断で自分のリスクを簡単に把握できます。

試しにウェルスナビで診断してみました。現在運用している企業DCと似た配分でした。

個人的に手元の資金が50%減っても熟睡できる人間なので、リスク許容度を知りたい人は資金が減っても普段通りの生活ができることを目安にするのもいいと思います。

ウェルスナビ:あなたに合った 資産運用プランは?

全国銀行協会はざっくりしたポートフォリオが算出できます。他にもお金に関する知識を紹介していたり、体験型投資学習アプリ「まねらん」で株式やNISAつみたて投資枠を使っての投資信託のデモ取引、投資信託のつみたてシミュレーションなどが実践的に学べるので、投資が不安すぎる人やお子さんの金融教育にもオススメです。

全国銀行協会:あなたのリスク許容度診断テスト

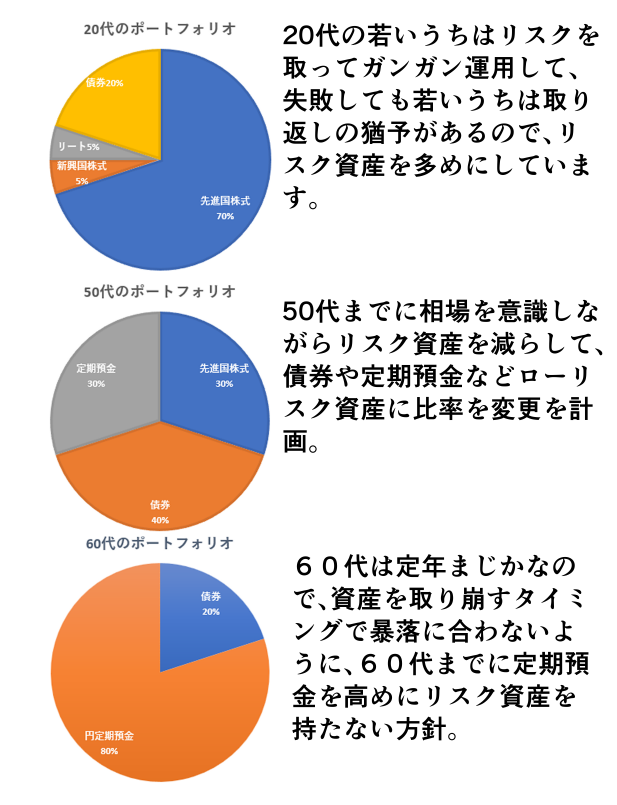

年齢を参考にポートフォリオを決める方法は、簡単な例で説明すると20代の場合、資産100%のうち、年齢20=20%(低リスク・守りの運用):80%(攻めの運用)の割合でポートフォリオを決める方法です。もっと詳しく知りたい人はSBI証券のサイトがシンプルで見やすかったのでオススメです。

SBI証券:年代別ポートフォリオのおすすめ

自分は年代別ポートフォリオを参考に企業DCを運用しています。若いうちはガンガン運用して、年を取ったらリスクを少しずつ減らして出口戦略の段階で暴落などに巻き込まれないように計画しています。

グラフは実際に考えている運用方針。若いうちはガンガン運用して、出口戦略の段階で暴落に備えて早めに資産配分を計画中。

戦略は人それぞれ、自分に合った投資戦略を見つけるきっかけにしてよく考えましょう。

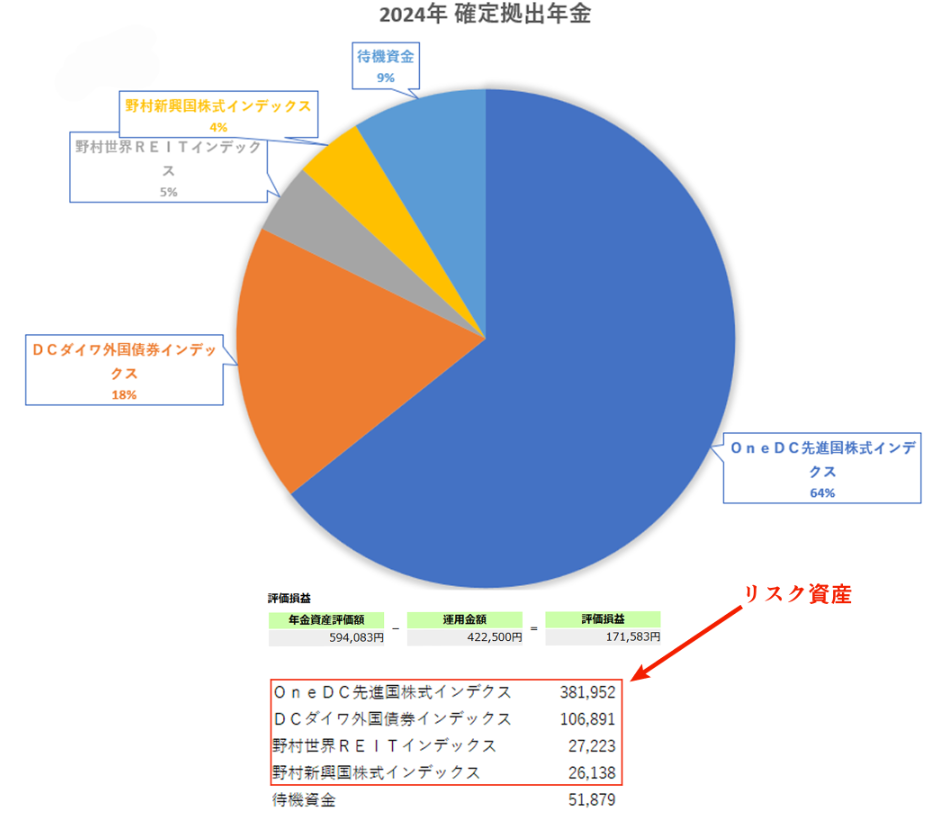

前向き社畜が25歳で運用中の2024年ポートフォリオ。リスクが91%安全資産が9%と若いうちは高リターン重視。

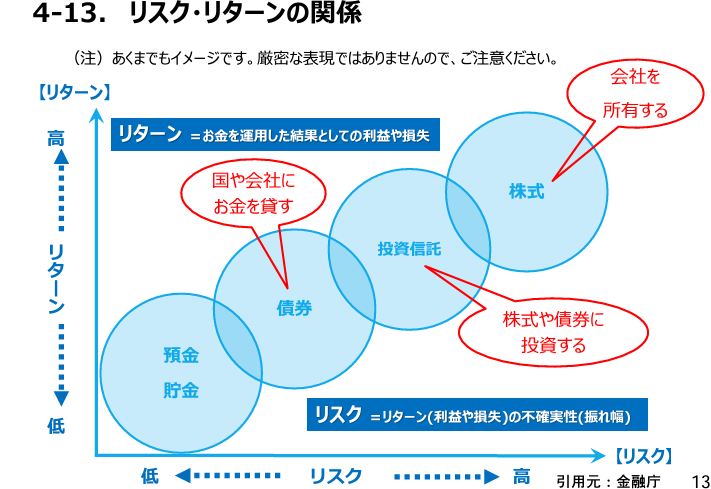

下の表はリスク・リターンを示しているのでポートフォリオを決めるときの参考にしてください。

引用元:金融庁 「貯める・増やす」~資産形成

必要最低限の運用知識を覚えよう

銘柄を決める前に必要最低限の運用方法を教えようと思います。基本的に投資は長期・積立・分散です。

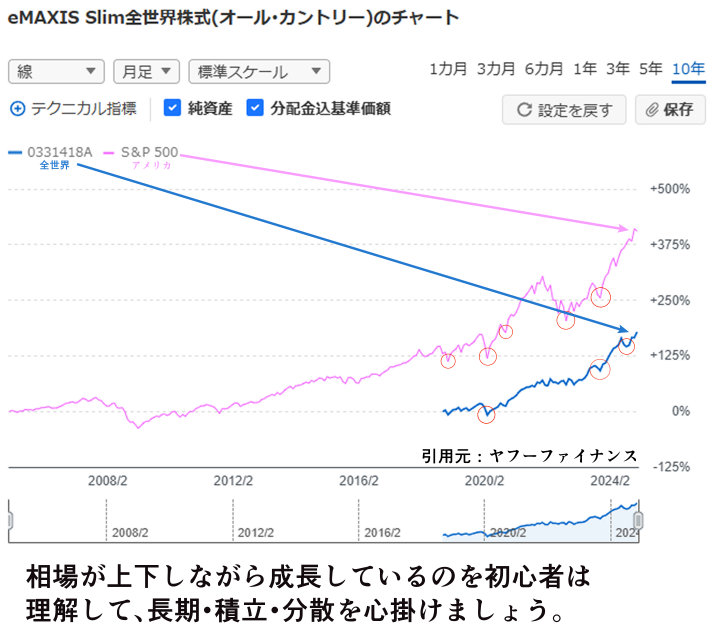

下のチャートを見るとガクッと下落している場面がありますが、長期で見ると右肩上がりになっています。

下のチャート(指数)に沿った長期投資の運用をドルコスト平均法とも言います。

- 長期投資とは10年や20年など、長い期間金融商品を持ち続ける投資手法です。投資期間が長くなるほど収益率が安定する傾向があり、発生した利益を元本に組み入れて複利で運用することで、元本を増やすことができます。

長期のメリットは相場が上下しながら右肩上がりの成長をしています。

相場の上下というリスクがあるからこそ、長期間金融商品をリスクに晒された対価が利益だと感じています。

長期投資中の下落はバーゲンセールくらいの気持ちを運用中に身につけられるようにしましょう。

- 積立投資とは毎月一定の金額をコツコツと積み立てる投資手法です。株価が安い時に多く、高い時に少なく購入することになり、平均の購入価格が下がります。また、長期投資にもつながります。

積立は株価など購入価格が変動する金融商品を安いタイミングで予測して購入するのがほぼ不可能。

自分は安いタイミングを狙うよりも、高い安いを気にせずに毎月淡々と金融資産を増やして、相場に長く晒すように運用しています。

- 分散投資とは1つの資産に集中して投資するのではなく、複数の資産や国に分散して投資する手法です。投資先を分散することで、保有資産全体が受ける影響をある程度抑えることができます。

分散をすることで、一部の金融商品が大きい下落でもダメージが半減できます。また一部の資産の価値が上がったときに売却して別の金融商品を購入することでポートフォリオの偏りを減らすこともできます。

STEP2 銘柄選びの基準

企業DCは会社によって銘柄が違ってきます。企業DCにある銘柄はNISAにある投資信託と違って、運用手数料が高いことが多いです。できる限りムダなコストを削減して運用することが大切ですので覚えておきましょう。

自分が銘柄を選ぶ基準は運用コストが低くて、長期で相場の荒波に揉まれても持ち続けられるかが基準です。

ここからはSTEP1のリスク比率に企業DCの銘柄を当てはめていこう。

自分はヤフーファイナンスで運用する銘柄を登録して、吟味してから決めているので参考にしてみてください。

初心者向けに要点を3つにまとめて紹介します。

購入するときのポイント

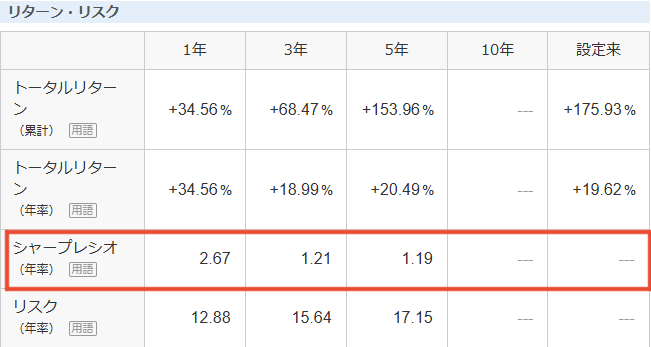

- リスク・リターンを把握する(シャープレシオを基準)

- 低い信託報酬を選ぶ(重要)企業DCは0.3以下を基準。

- 純資産残高100億円以上基準。

↓現在運用中の投資信託を参考にしています。

引用元:ヤフーファイナンス

①リスク・リターンを把握する

リスク・リターンを個別で見て比較してもいいですが、個人的にシャープレシオを目安にするのが初心者にもわかりやすくてオススメです。

シャープレシオとは効率よく運用できているのかをはかる指標で、ざっくり説明すると数値が高いほどリスクから得られるリターンが大きく、運用効率がよいとされています。

シャープレシオが1.0以上で優良、2.0以上で非常に良いので覚えておきましょう。

ヤフーファイナンスの詳細でシャープレシオを確認できるので、リターンの確認と合わせて似た銘柄を比較するのがオススメです。

②信託報酬など低い手数料で運用する

似たような投資信託でリターンやリスクが同じでも、信託報酬や売買手数料などが発生すると、受け取れる利益に差が出てくるので、売買手数料が掛からなくて、信託報酬が低い銘柄を目安にしましょう。

自分が決めている、企業DCの信託報酬の基準は0.3%以下が最低ラインで、0.1%まで切れば上々かなと思います。

長期的運用をして資産が大きくなるほど、手数料が無視できなくなってくるので、投資信託を長期運用する前によく吟味しましょう。

③純資産残高は100億円以上が目安

純資産残高が100億未満の銘柄で解約が続いて資金が減り続けると、ファンドマネージャーが株式などを売却することになり、投資信託の運用が維持できなくなり、繰り上げ償還になることがあるので、100億未満の投資信託は注意しましょう。

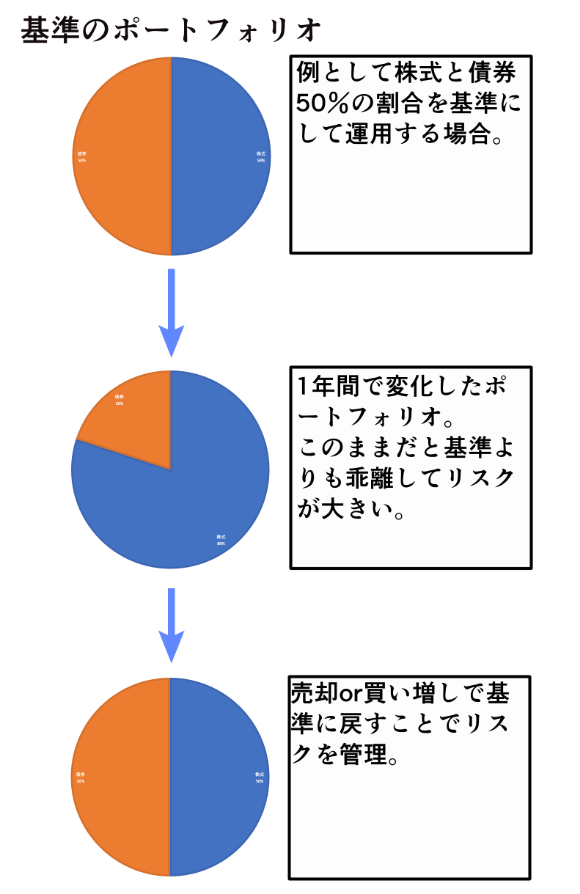

STEP3 銘柄を管理しよう

運用期間中はあまりポートフォリオを触らないほうがいいです。企業DCは毎月一定額、購入設定になっているので長期投資の利点を生かしましょう。

最初は、投資していることを忘れる気持ちでいるのも、長期間の運用をするコツです。

ただ年一回はポートフォリオの割合が偏ったら購入比率を変更するか、上昇した銘柄を売却してポートフォリオの割合を設定した元の状態に整えてみましょう。

まとめ

投資初心者からすると自分の説明もわからないところがあると思うので、実際に取り組んだことをリスト化しておくので参考にしてみてください。

企業DCのやることリスト

- 目標・ポートフォリオを決める。

- 自分に合ったリターンと1.0以上のシャープレシオ、純資産残高100億以上かつ、0.3%以下の信託報酬のファンド銘柄に投資する。

- 長期投資で毎月一定金額で淡々と投資する。

- 年一回ポートフォリオを管理する。

前向き社畜は暴落したらバーゲンセールと思えるようになれば一人前、先の株の乱高下でも感情が揺さぶられない境地で仙人と思っています。

自分の投資スタイルを守りながら相場に感情が左右されない仙人の域に踏み入れることが目標です。

実際にリストを目安に取り組んでから自分に合った運用スタイルが決まってくると思うので、解説で混乱してきたら取り敢えずやってみるかの精神でスタートしてみましょう。

自分も最初はいろんなやり方を通して失敗などを経験して、今の運用方針に落ち着いたので、企業DCなどを利用して勉強してみましょう。