前向き社畜が資産1,000万に達成する4年間使い続けた家計簿を無料で配布したいと思います。

家計簿をただつけるだけが良い家計簿ではありません。

支出を把握して(原因解明)、家計の赤字を出さず(改善)、資産を積み上げていく必要があるかが重要です(実行)。

例えば会社が赤字続きの資金繰りだったら社員は不安ですよね。

そしてその資産をただ貯めるのではなく、生涯で何のために使うのかが重要でもあります。

お金を貯める理由と目標があると支出把握して見直しやすくなります。

家計簿は目標を決めて改善することに価値がある

家計簿をただつけて満足するのは意味がないですよね。

家計簿が診断書だとして、悪い箇所は要改善、今は問題がないけど更に維持や改善ができる項目がないか考える癖をつけるのが大切。

前向き社畜は工場勤務の経験で品質や生産性向上の改善をするときに必ず改善するテーマ(目標)であったり、データや現場や現物を見て原因を追究して、把握した問題を改善しています➜これ大事。

先ずは目標を設定しましょう。

ゴールから逆算すると達成に必要な毎月の貯蓄金額や収入を得る手段と支出を削減するアイデアが浮かびやすくなります。

前向き社畜は最初は500万、1,000万、4,000万を資産形成の目標額を設定して、必要な収入や投資などの手段を考えたり、そのための支出を見直して改善するようにしています。

目標を設定できたら次の見出しで家計簿の使い方を解説していきます。

オリジナルExcel家計簿の使い方

使い方は簡単で、月の収支記入シートに小カテゴリー項目と金額を入力すると収支管理表の小カテゴリー別に月ごとの収支を自動で集計される仕組みです。

収支記入シートに入力する前に収支管理表を自分に合ったカテゴリー名に変更してから使用してください。

※後からカテゴリーの修正は大変なので、使い始める前の修正か、空欄にカテゴリーを追加、またはその他の項目に入力して来年に新しい家計簿を修正してください。

使い方の手順は次で解説します。

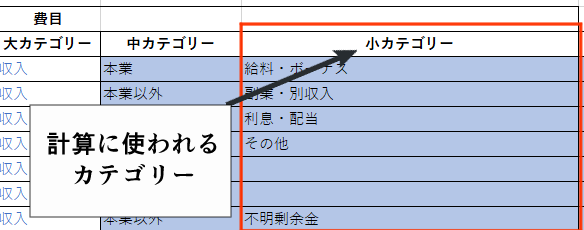

収支管理表のカテゴリー項目を自分にあったカテゴリーに変更する

人によっては収支項目が違ってくるので使う前に自分にあったカテゴリーに変更しましょう。

家計簿を入力する前は既存のカテゴリー名を変更してから使用しても書式に影響はないので大丈夫です。

ただし、集計の書式に使用する小カテゴリーは家計簿をつけている途中から変更すると集計の反映に影響するので、家計簿をつけ始める前に修正すること。

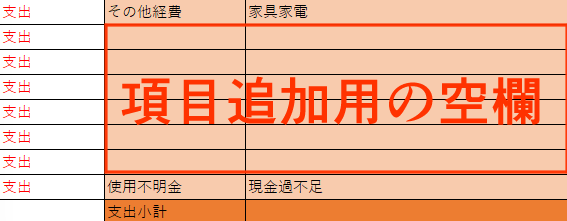

月の途中や追加のカテゴリーがある場合は、空欄を設けてあるのでそこに追加すれば書式に影響なく集計できます。

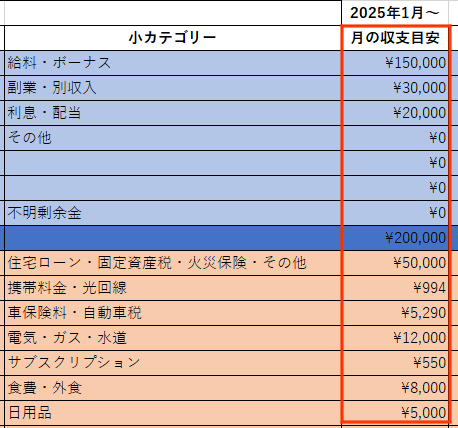

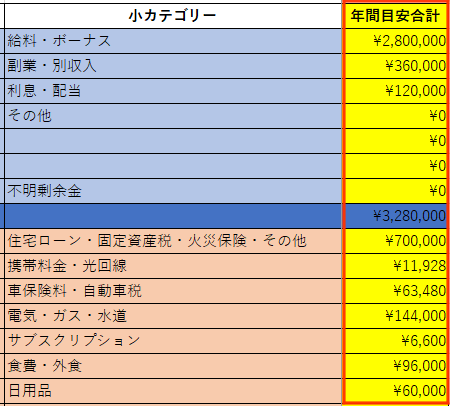

収支管理表のカテゴリー別の収支目安(目標設定額)を決める

収支管理表の月の収支目安の欄に目標設定金額をカテゴリーごとに入力します。

月の収支目安を入力すると表の右側にある、年間目安合計の目標設定金額が自動で算出されます。

年間目安合計の注意点

月の目標設定金額に入力しない年単位で発生する支出、固定資産税などの税金関係やボーナスなどについては、年間の目標設定金額に後付けで金額を足しましょう。

↓年間目安合計の書式は月の収支×12ヶ月での計算なので後ろに年単位の支出を入力。

理由としては、月の収支目安に年払いしている収支を入れてしまうと月の収支の見直しがわかりずらいからです。

これで設定は完了したよ。

次からは家計簿の使い方の解説です。

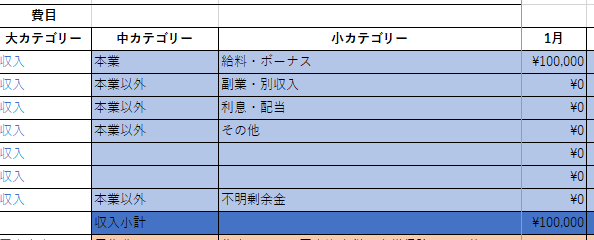

月の収支記入シートに収支を入力する

ここから実際に家計簿の入力作業を解説していきます。

入力する例として2025年1月25日に給料100,000円の場合で入力して解説していきます。

月の収支記入シートに年月日、名目、収支管理表で決めた各カテゴリー、金額、支払・受取相手、支払・受取方法を順番に入力します。

収支管理表の書式に反映されるのは小カテゴリーと金額の2つだけなので、他の項目は省略しても問題ありません。

月の収支記入シートに入力後、管理表が自動的に集計される

月の収支記入シートに入力が終わったら収支管理表を確認してみましょう。

きちんと反映されましたか?

そしたら次の見出しで管理表の使い方を解説していきます。

管理表の収支と貯蓄・投資率を確認して反省しよう

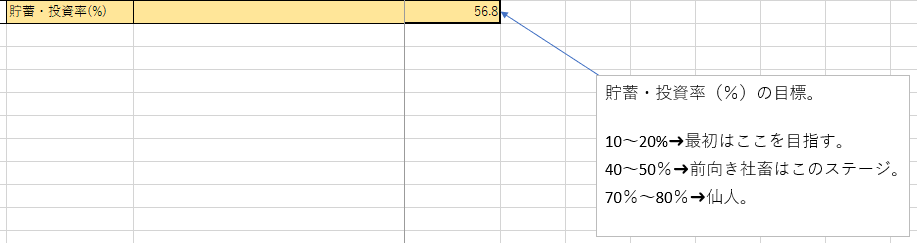

貯蓄・投資率の月の目安と実際の%を把握する

毎月の貯蓄・投資率を把握して自分の目指す水準になっているのか確認しましょう。

%で見ることで自分が今どの段階の貯蓄・投資率か把握することで維持・向上する基準やモチベーションにつながるので、貯蓄・投資率を意識して生活しましょう。

貯蓄・投資率が高いと、目標までに掛かる資産形成の達成期間が短くなるので覚えておきましょう。

月の収支目安と実際の収支を見比べて、目安を超えた項目の原因を把握・改善する

月ごとの家計簿をつけ終わったら反省会をしましょう。

目安と実際の収支を把握して、達成できなかった原因を把握して改善や理由をメモしておきます。

来月に達成できなかった項目の支出を絞ったりコントロールしましょう。

月の収支目安と実際の収支を見比べて、目安を超えていない支出もさらに改善できるか考える

目安の金額を超えていない支出についても家計簿の記録から確認して本当に必要な支出なのか考えましょう。

支出などが問題ない項目であっても表面化していないだけの場合や、目安の基準が甘く、基準が広すぎだったりなどがあるので問題がなくても粗探しをしましょう。

貯蓄・投資率の年間目安と実際の%を把握する

年間の貯蓄・投資率が自分の目指す目標水準になっているか把握して、次回以降の家計簿の参考にしましょう。

パーセントで見れば自分が今どのステージにいるのか把握できるので、高みを目指して頑張ろう!

1年間家計簿をつけ終わったら年間収支目安と実際の年単位の収支を確認して反省する

月の収支とやることはほとんど一緒です。

ただ、年間収支目安には年単位の収支(ボーナス・税金関係)を追加してあるので、年間の総収支と照らし合わせて家計簿の締めとして反省をしましょう。

以上が家計簿の使い方です。

何度も言いますが家計簿をつけて終わりではなく、把握と改善をして目標を達成しましょう。

節約などのアイデアもブログで紹介しているので、参考になれば幸いです。

オリジナル家計簿のメリット

前向き社畜の活用しているオリジナル家計簿のざっくりしたメリット・デメリットを一覧にしておきましたので参考になれば幸いです。

オリジナル家計簿のデメリット

2年目以降も自分で家計簿を作成したい人は配布した家計簿の書式を参考にしてください。

めんどくさい人は予めシートを複製して使うなどしてください。

ひと言

収支を見える化して、各項目ごとに把握と改善をして、老後や自分がやりたいことを達成するための資産形成作りに役立てれば幸いです。