リッチマンで作成。

借金をしてまで赤字の出る物件に投資すればレバレッジどころではないですし、赤字経営の人にお金を貸したいかと融資側の目線で考えると厳しいですよね。

2棟目の融資に繋がる赤字経営にならない物件を探して、前向き社畜が最初の1棟目までにやっていた物件の計算・収益シュミレーションを活用して融資資料の作成に使用した経験を紹介していきます。

最初の1棟目と収益シュミレーションを参考に解説 リッチマンとは?

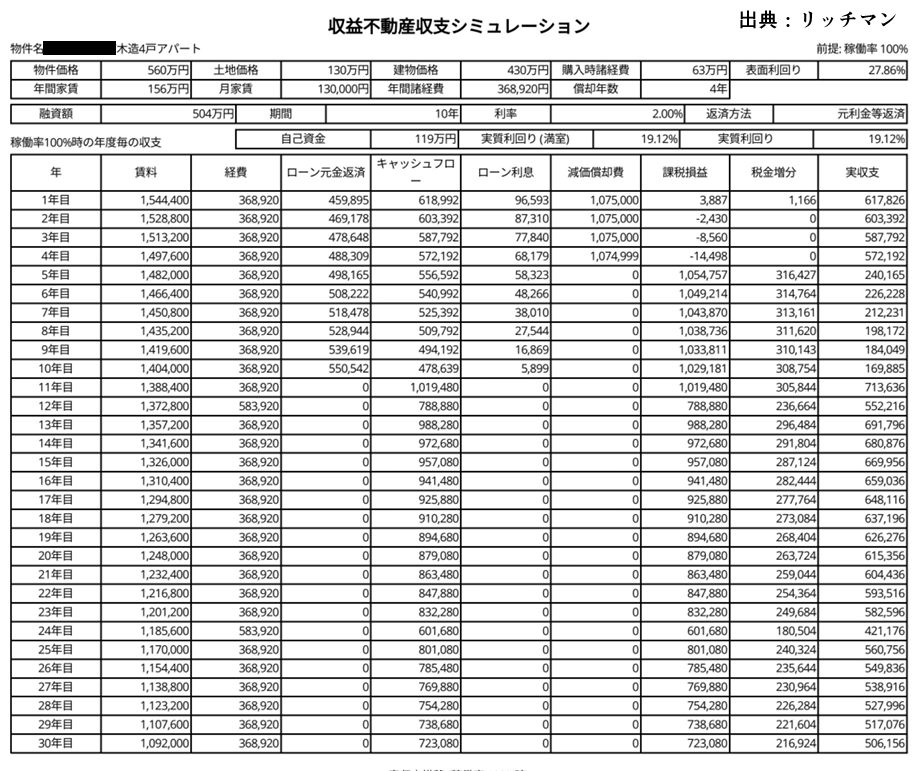

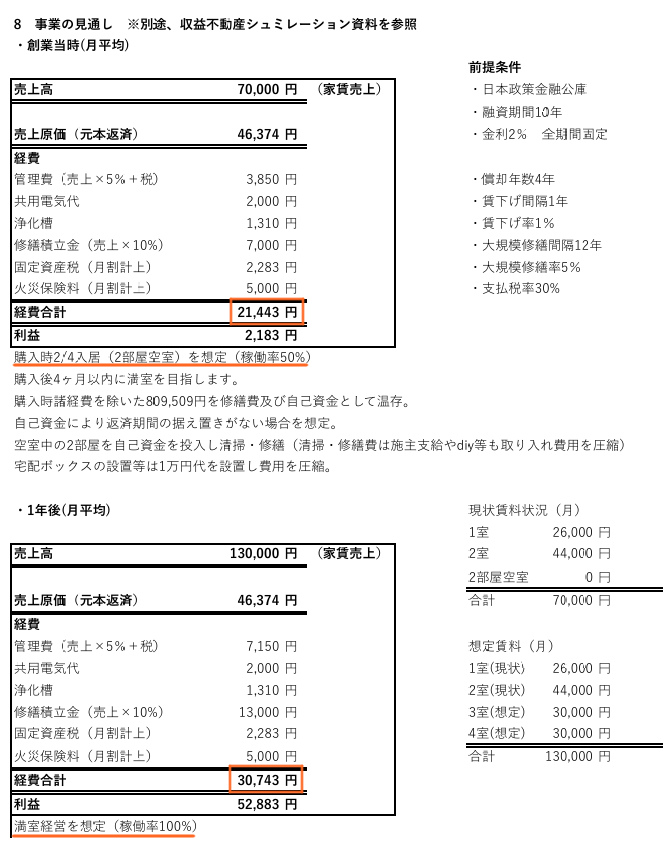

前向き社畜が最初の1棟目となった購入前の検討段階、融資にも実際に提出した収益シュミレーションを基に解説していきます。

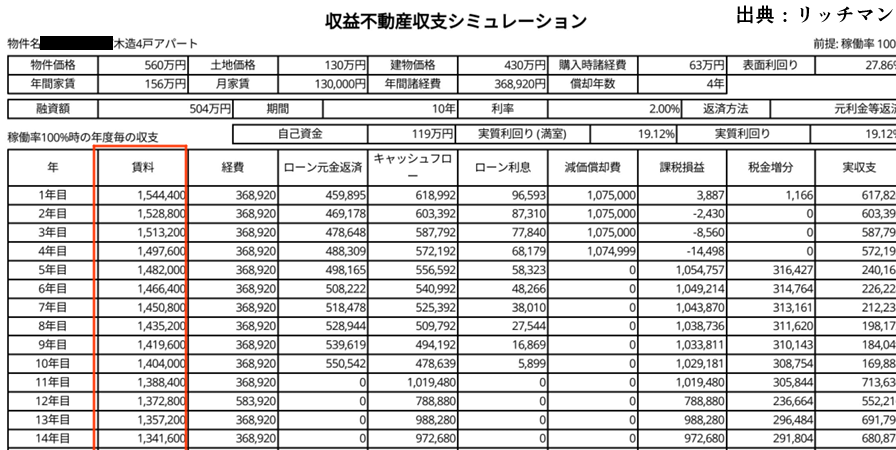

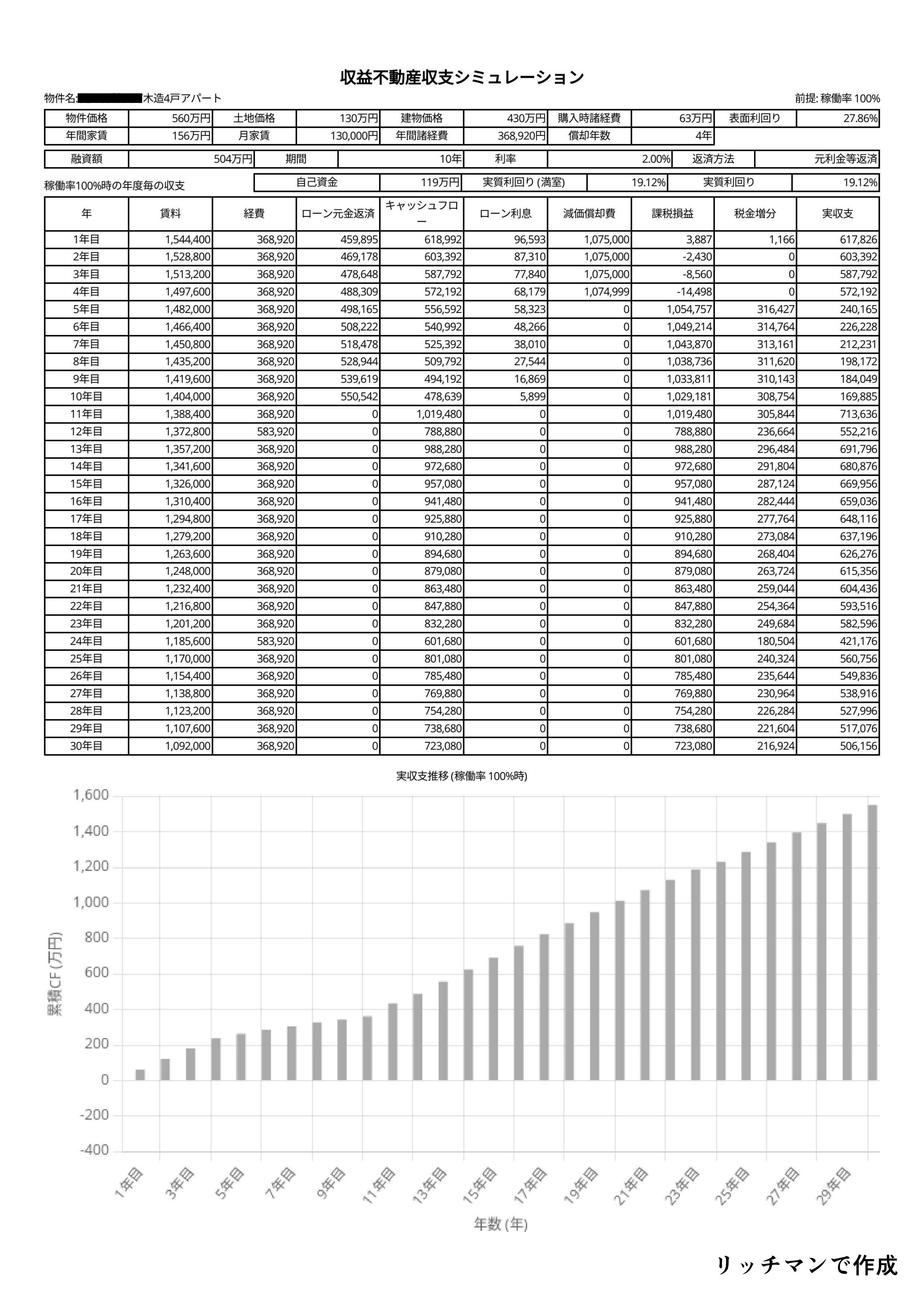

リッチマンで作成。

こちらはスマホアプリのリッチマンで作成してPDFに出力した収益シュミレーションです。

大規模修繕の支出や年間の家賃下落を想定したシュミレーションの反映も可能で、前向き社畜は稼働率100%・75%・50%を算出して融資の面談に使用しました。

リッチマンで作成。

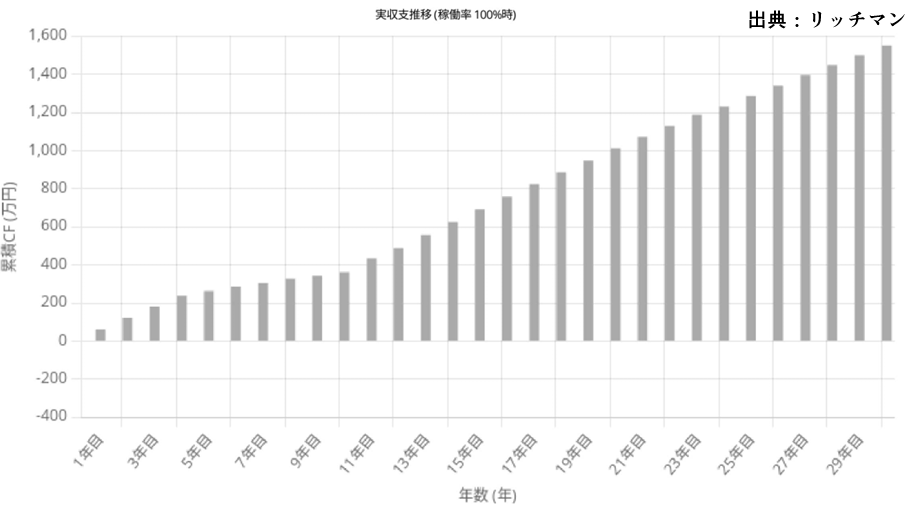

こちらの棒グラフもPDF出力をした際に一緒にリッチマンで作成することができます。

累積グラフなのでパッと見て収支が赤字か黒字が分かりやすく、売却等の見立てが立てやすいです。

融資の面談ではリッチマンで作成した資料を使用しながら説明しやすいので、次は作成手順について紹介していきます。

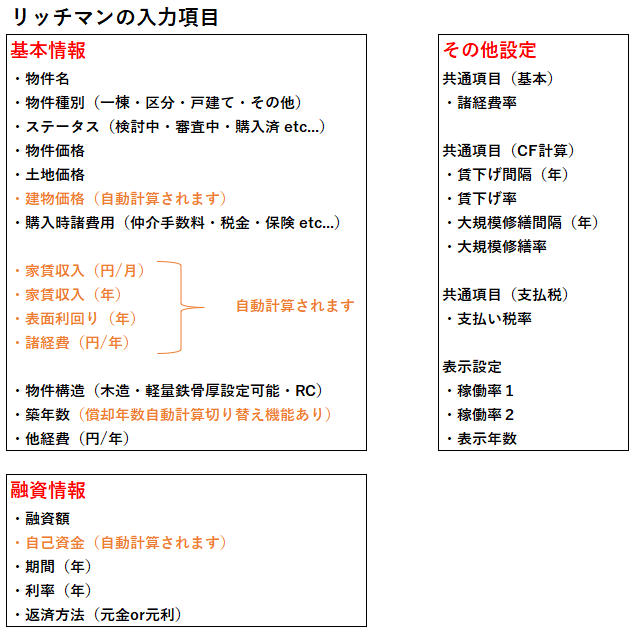

リッチマンの記入項目一覧

ここからはリッチマンの画面と諸経費の参考として作成した融資資料を切り替えながら解説していきます。

こちらはリッチマンの入力項目を一覧にしました。

黄色い文字は自動で計算されるので入力が不要です。

パッと見て入力項目が多いと思ったり、個人的に手間取った購入時諸費用と他経費(経営のランニングコスト)の内訳、計算方法や活用しているシュミレーションサイトを紹介するので是非活用してください。

アプリ画面の引用許可がとれなかったので、こちら表での解説となりますがご了承ください。

こちらは日本政策金融公庫の創業計画書の書式の順に作成した際、この様に諸費用をまとめたものです。

こちらを参考にリッチマンに情報を埋めていくので、合わせて参考にしてください。

諸費用をまとめるのに使用したExcelシートも配布しているので活用してください。

基本情報の入力 物件名・物件種別・ステータス

最初は基本情報の入力です。

物件名・物件種別・ステータスは検討する物件に合わせて入力するだけなので今回は飛ばします。

物件価格・土地価格・建物価格

続いて物件価格・土地価格の算出方法について

物件価格は購入時の価格をそのまま入力してください。

ポータルサイトで物件を探しているなら価格が記載されているので簡単ですね。

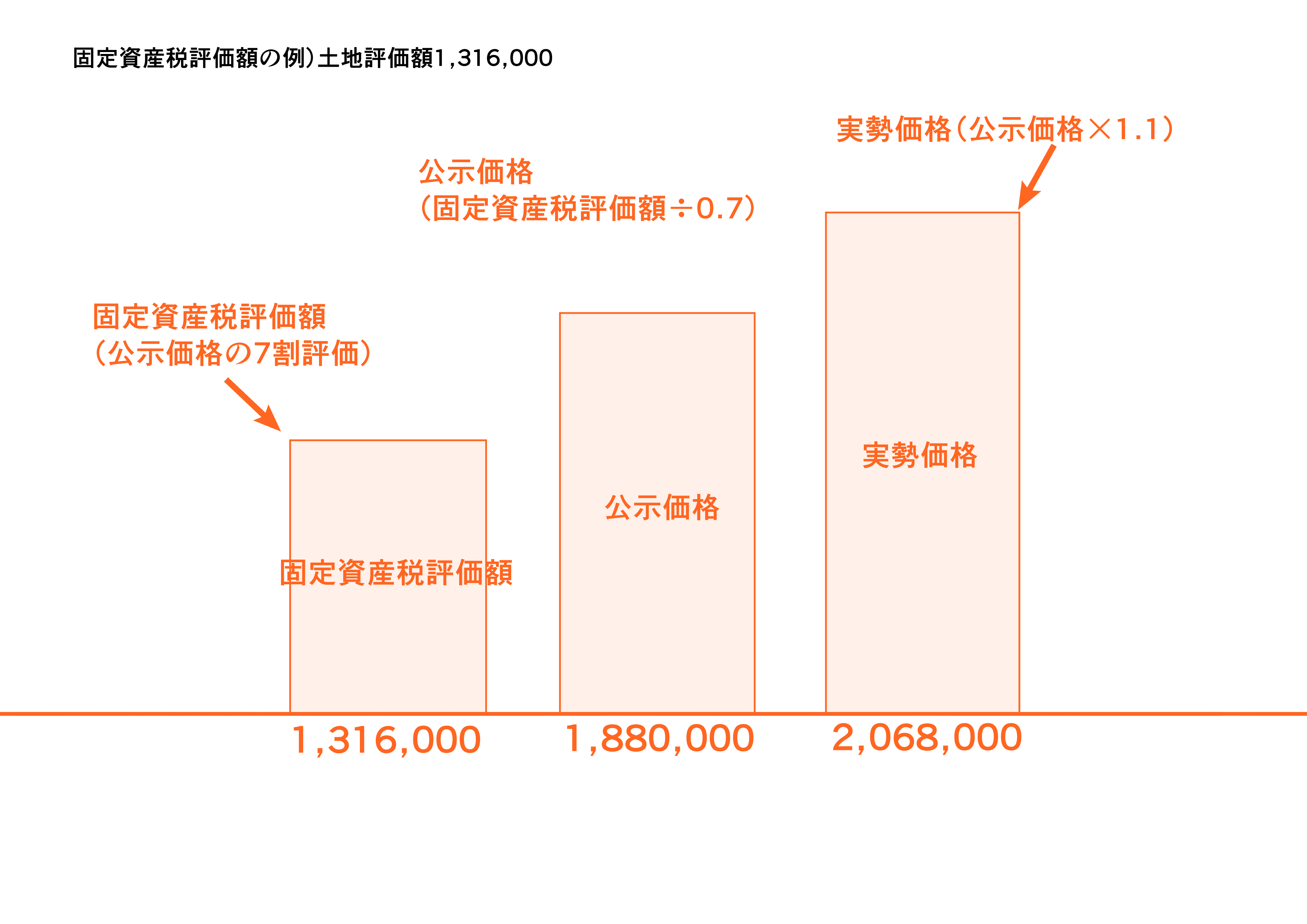

土地価格については不動産会社に資料を送って貰うときに教えてもらうか、固定資産税納税通知書を取り寄せて公示価格や実勢価格を算出した方がいいですね。

実際に購入した際の土地の購入価格は221万円でしたので、実勢価格に近いシュミレーション結果になりました。

建物価格については上記の2つ(物件価格・土地価格)を入力するとリッチマンでは自動で計算してくれるのでそのままで大丈夫です。

前向き社畜はなるべく低いシュミレーションでも収益の結果を出せるように、固定資産税評価額のままで入力しましたが、買付け後の土地価格の乖離が大きかったので、逆に資料の正確性に欠けていました💦

融資資料を正確に作成する為に今後は公示価格or実勢価格で入力していくので図を参考に土地価格を算出してください🙇♂️

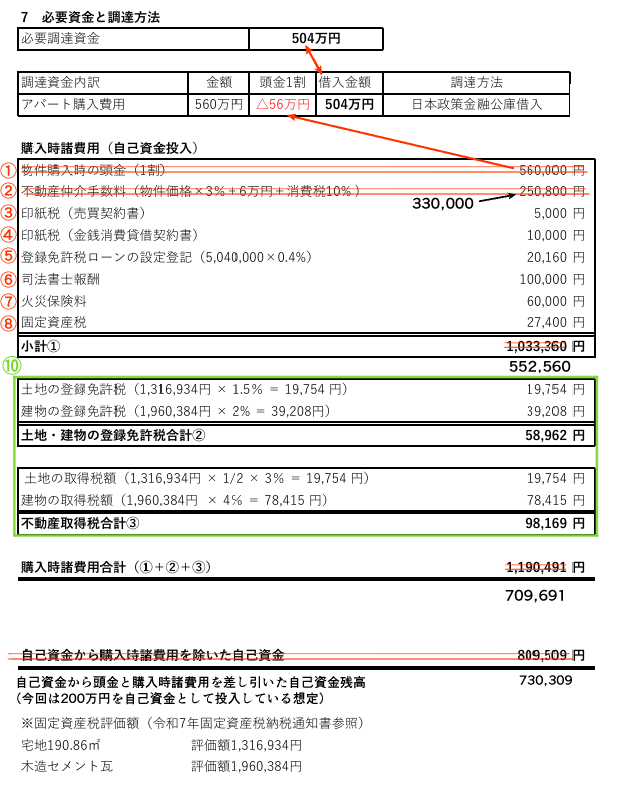

購入時諸費用の求め方

購入時諸費用は項目が多いので、融資で使用した実際の資料と計画書の作成で修正するべきだったポイントを解説していくので参考になれば幸いです。

こちらの資料が購入を検討する際に試算した諸経費及び融資資料になります。

この資料では709,691円が購入時諸費用になります。

後になってあれ?これ分かりずらい、この項目の計算違う?ということがあったので赤線で訂正しているのでその点も解説します。

①の物件購入時の頭金は購入時諸費用に含めないように注意。

前向き社畜はうっかりして諸費用の合計に含めてしまいました💦

諸費用=文字通り、物件価格以外の費用なんですが、資料後半の自己資金残高を算出する際にごっちゃになってしまいました。

赤矢印のような表にして購入時諸費用から頭金を削除した方が分かりやすいです。

不動産仲介手数料の求め方

②の訂正された不動産仲介手数料は2024年に手数料の改定があり、800万円以下の空き家等の売却では上限額が33万円となったので修正しました。

800万円以上の取引をする人はゆめ部長の真っ直ぐ不動産の手数料シュミレーションが分かりやすいのでオススメです。

購入金額の入力だけで算出してくれる便利な機能です。

ゆめ部長の真っ直ぐ不動産:仲介手数料【自動計算&早見表】

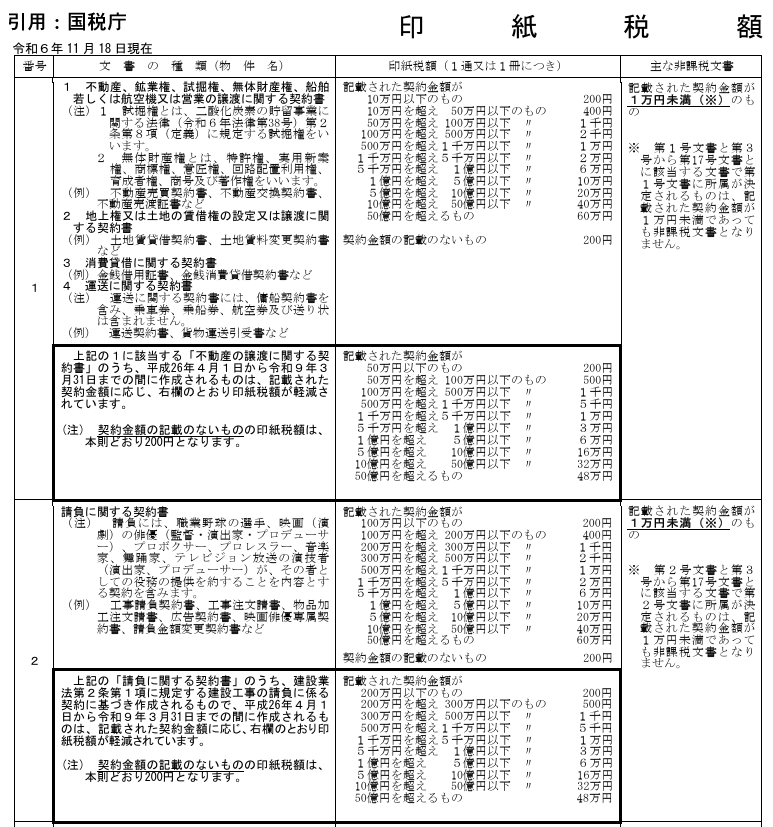

印紙税の求め方

引用:国税庁 印紙税額

③の不動産売買契約書と④の金銭消費貸借契約書に必要な印紙税の求め方については、国税庁が資料を公開していますが、初心者の方は不安だと思います。

個人的に分かりやすいシュミレーションサイトが、ダイヤモンド不動産研究所の印紙税の計算シュミレーション!一覧表が分かりやすいのでオススメです。

こちらも計算したい種目(不動産売買契約書・工事請負契約書・領収書・金銭消費貸借契約書)と契約する金額の入力だけで算出可能なので初心者にも分かりやすいです。

ダイヤモンド不動産研究所:印紙税の計算シュミレーション!一覧表

smlt.jp:印紙税シュミレーション

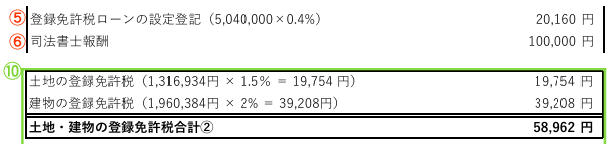

司法書士報酬・登録免許税の求め方

⑤のローンの設定登記(抵当権設定)はローンの借入額×0.4%で求めるので簡単です。

⑥の司法書士報酬の求め方として登記費用報酬の目安が約10万円です。

個人的に司法書士事務所の計算ソフトから求めると司法書士報酬と登録免許税、ローンの設定登記(抵当権設定)を一括で目安を出してくれるのでオススメの方法です。

司法書士法人瀬戸うさぎ事務所:不動産登記費用簡易計算ソフト

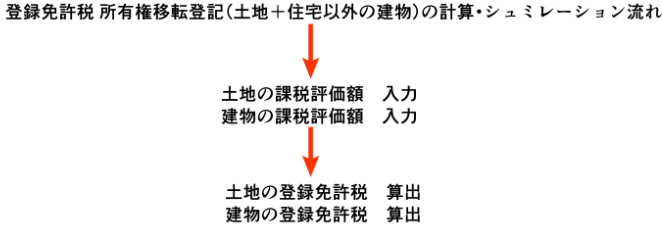

⑩の土地・建物は上記の不動産登記費用簡易計算ソフトで求めてもいいですが、融資を受ける場合は計算式も追加すると作り込んだ創業計画書になります。

前向き社畜はsmlt.jpのシュミレーションで金額を算出しましたが、引用許可の取得先について記載がないため画像を引用できませんが、流れを紹介していきます。

入力の流れは不動産賃貸業の場合所有権移転登記(土地+住宅以外の建物)の計算・シュミレーションの見出しから項目を入力します。

固定資産税評価額の土地・建物の評価額を入力すれば⑩の計算式と金額が算出されるので手順通りに入力しましょう。

smlt.jp:登録免許税 所有権移転登記(土地+住宅以外の建物)の計算・シミュレーション

火災保険料

⑦の火災保険料は購入検討段階で査定をすると時間が掛かるので、前向き社畜はAIを活用して最低限の保険料相場の金額で算出してもらいました。

2025年ですと年間の5~6万円を保険料の目安にして諸費用にしました。

最初は国民共済の貸家で見積もりをするともう少し安くなりますので参考になれば幸いです。

固定資産税

⑧の固定資産税は固定資産税納税通知書を参考にしてください。

これで前向き社畜が算出した諸経費は以上になります。

各金額を合計してリッチマンに入力しましょう。

家賃収入・表面利回り・諸経費

リッチマンに諸経費を入力したら、次の項目は自動で計算されるので入力は不要ですので飛ばしていきます。

物件構造・築年数・他経費

物件構造は検討している物件のポータルサイトなどに記載されているのでそのまま入力します。

軽量鉄骨の厚みでの設定もできるので、結構ガチなシュミレーションアプリですね。

築年数もポータルサイトなどを参考に入力しましょう。

他経費の一例

他経費は物件の維持管理に掛かる年間の費用ですね。

物件によって変わってくるので参考程度に項目を紹介します。

上記の表が購入の検討・融資で使用したものになります。

諸費用は稼働率100%・75%・50%の3つ分を各自で算出して1枚づつ諸費用を修正してPDFを作成していました。

リッチマンで作成。

まとめて稼働率を作成する機能だと、赤枠の年間諸経費の金額が稼働率の売上と連動せずに固定されるので、管理費など売上に応じて変動する経費が含まれていると対応していないので注意が必要です。

例)100%の稼働率の諸経費の金額が稼働率50%でも同じ金額でPDFが出力されてしまう。

個別で諸経費を入力できたら使いやすいので改善されたらいいですね。

それ以外に無料インターネットなど人によっては経費が違ってくるので個別で計算してリッチマンに入力しましょう。

別の設定で諸経費率だけ設定すれば他経費の入力を省略することもできます。

この設定については後半で説明します。

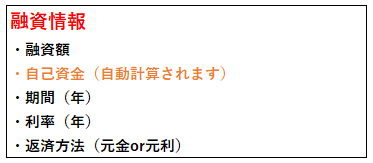

融資情報の入力 融資額・自己資金・期間・利率・返済方法

リッチマンの基本情報の入力が終わったら、次に融資情報を入力していきます。

融資額は借入希望額を入力してください。

自己資金は自動で計算されるのでそのままで大丈夫です。

借入期間は物件の法的耐用年数と融資先の期間を参考に入力します。

利率は融資期間を参考に各自で入力してください。

返済方法はPDFで出力する際に間違えると返済金額が変わってくるので注意が必要です。

これにて融資情報の入力は終了です。

あと少しなので頑張りましょう👍

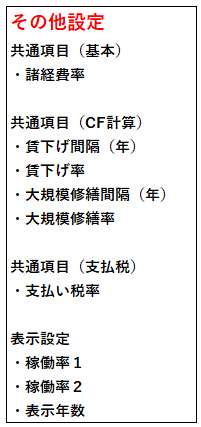

リッチマン その他設定

リッチマンのトップ画面の右上に歯車マークがあるので、そちらから入力していきます。

共通項目(基本)諸経費

先程、諸経費を入力しましたが、金額の入力が手間な人は諸経費率でざっくり求めることができるので早さ重視の人は諸経費率を活用してください。

例として諸費用の金額は求めずに、諸費用20%~22%を目安にして入力をすると時短することができるので参考程度にしてください。

前向き社畜は稼働率に応じて他経費の費用を個別で入力して作成していたので今回は使用していません。

共通項目(CF計算)賃下げ間隔・賃下げ率・大規模修繕間隔・大規模修繕率

リッチマンで作成。

100%で稼働してるのに賃料が毎年低下しています。

こちらが共通項目(CF計算)で入力することで作成することができます。

賃下げ率と間隔は一般的に築年数1年で約1%が目安とされているので、参考程度にしてください。

大規模修繕間隔は12年ごとに設定しました。

設定をするとシュミレーションの12年目の経費金額が上がっていますね。

前向き社畜は最初は5%くらい?で入力しましたが、できれば外壁塗装や配管などの金額から%を求めて入力した方が資料の正確性が増しますし、買付ける前に物件の将来を見通すことができるので以外と重要ですね。

共通項目(支払税) 支払い税率

こちらは名前の通り税金ですね。

シュミレーションの課税損益から所得税・住民税の30%を引いた額が税金増分になります。

表示設定 稼働率1~2項目・表示年数

リッチマンで作成。

稼働率1~2項目は複数のシュミレーションを表示することができます。

複数のシュミレーションを表示するだけでなくまとめてPDF出力をすることができます。

諸経費でお伝えしましたが、100%の稼働の諸費用に対して他の稼働率でも諸費用が同じになってしまうので、前向き社畜は稼働率ごとに年間の家賃や諸費用を修正してPDF出力をしています。

それでも別の問題があって、1枚づつPDF出力をすると画像の赤枠が全て100%になってしまうので、前向き社畜はペイントソフトでPDFファイルを修正する力技をして融資先に提出しました💦

力技ができない場合は、見栄えは悪いですが、プリントしたら横線で訂正するしかないですね。

こちらも改善されたらかなり使いやすいですね。

最後にリッチマンで作成した購入検討データの例

先ほどリッチマンのデメリットだった稼働率をペイントソフトなどで修正しましたが、実質利回りの(満室)を修正し忘れて融資先に提出してしまいました💦

修正できる人は修正しましょう。

リッチマンで作成。

こちらが稼働率100%の場合ですね。

永遠に稼働率が100%なんてことはないので融資先ではそれよりも落とした稼働率も一緒に作成しましょう。

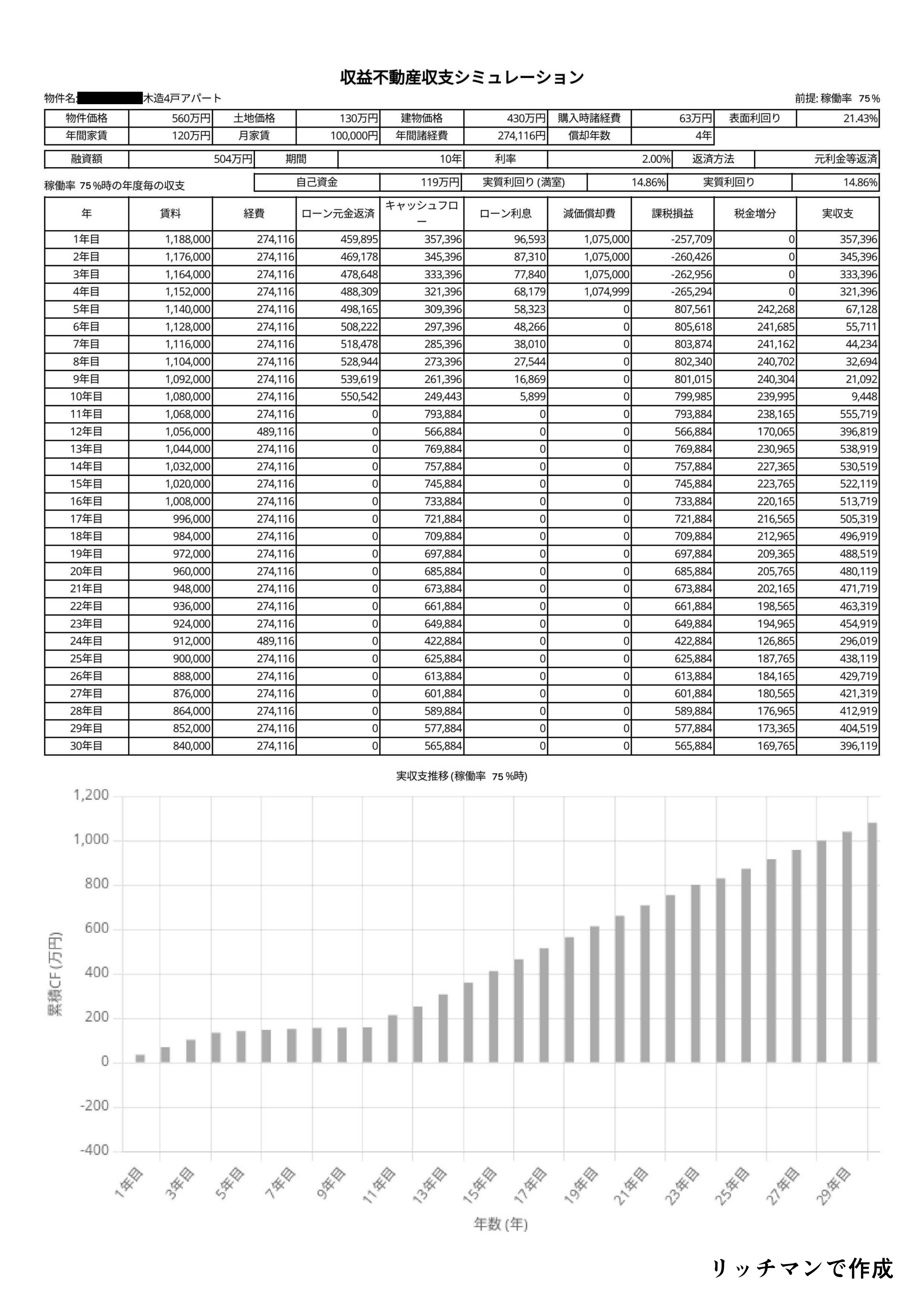

リッチマンで作成。

こちらは稼働率75%の場合です。

4室物件なので、1室でも空室になると稼働率がガクッと下がるので稼働率は50%までは作成した方がいいですね。

4室物件なので3室は確実に埋めたいところですね。

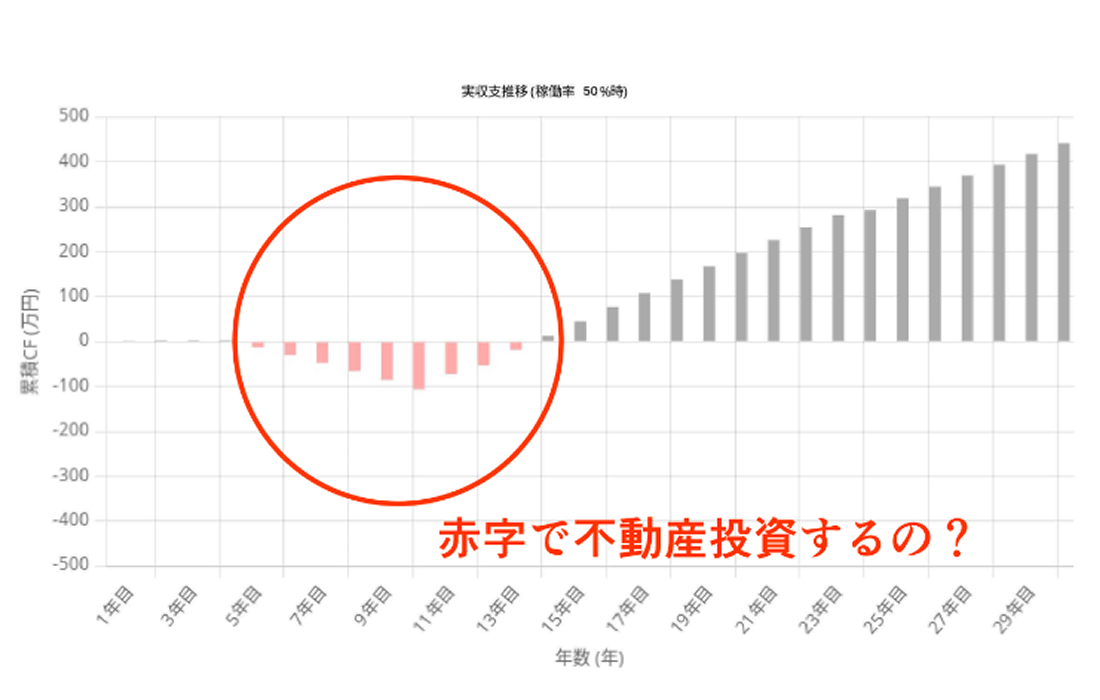

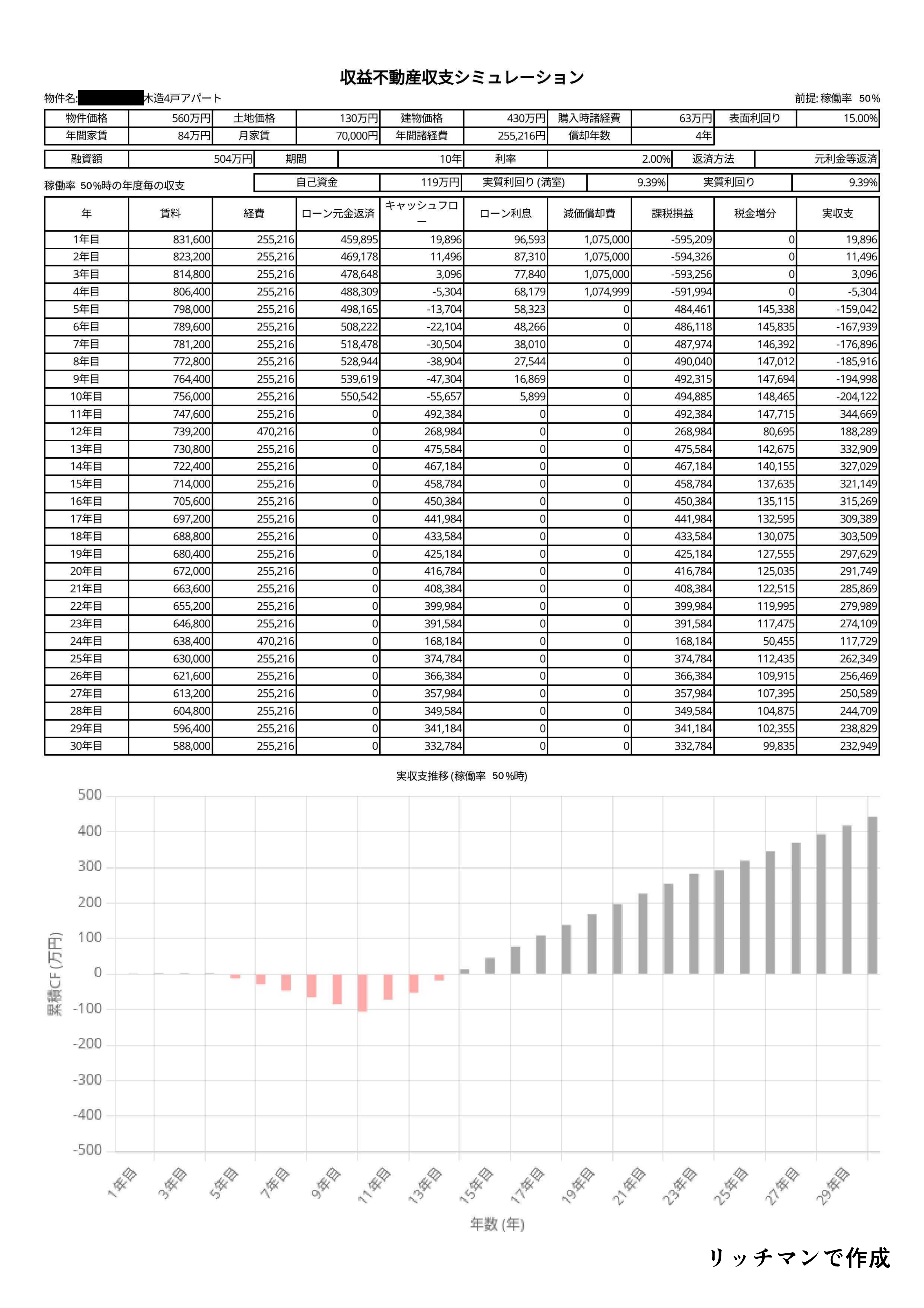

リッチマンで作成。

こちらは稼働率50%の場合です。

グラフだと悲惨な結果に見えますが、分かりやすく5年目を見てみましょう。

課税損益が484,461円で、本来ならば所得税と住民税が発生しますが、青色申告をして65万円控除を適用することで実質収支の約16万円のマイナスを回避することができます。

ですが、返済期間中にわずかに手出しが発生して悲惨なことには変わらないので、融資金額の変更や諸費用の見直し、賃料について、どのように改善するのか、空室期間を短くする方法などの目星を付けて買い付けの検討や融資の面談を行いました。

理想は不動産の収益でローンを返済して、返済で残った現金を蓄えて次の軍資金にすることが不動産投資の醍醐味なので、手出しを如何にして回避するのか頭を働かせています。

今回は融資希望額を減額して融資先と融資を取り付けました。

フルローンも憧れますが、運営中に決算が悪くて融資先の評価が悪くなることを避けて2棟目に繋げたいので苦肉の策でした。

ある意味こちらも手出しですが、小さいながらレバレッジを働かすことができ、返済金額が圧縮されて毎年約15万円の手残りが発生するので良しとしました。

この考え方は人によって違ってくるので、前向き社畜は慎重派なんだと思っていただければ幸いです。

次回は融資資料について前向き社畜の改善するべきだった所を含めて紹介していきますので、次回もよろしくお願いします。